English

English Espanhol

EspanholEvento de crédito impacta performance do IDA em janeiro

Em janeiro, o evento de crédito das Lojas Americanas impactou o mercado de debêntures, sobretudo no período entre os dias 12 e 18. A partir de então, os vencimentos antecipados dos papéis da empresa mitigaram os efeitos secundários que ocorreram no primeiro momento. Por fim, o IDA (Índice de Debêntures ANBIMA) recuou 1,69% em janeiro, com destaque negativo para o IDA-IPCA ex Infraestrutura, que registrou queda mensal de 28,56%. O IDA-DI também apresentou perda, da ordem de 0,24%. Os impactos na carteira do IDA Geral e seus subíndices ao longo do mês ilustram a magnitude do evento e esses movimentos.

Impacto inicial

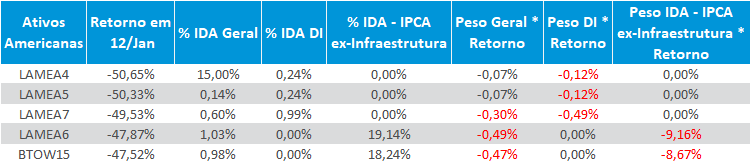

Em 12 de janeiro, primeiro dia após o anúncio do evento de crédito, as taxas de retorno das cinco debêntures das Americanas mostraram quedas que variaram entre 47% e 50 %. Os papéis com rendimentos atrelados a taxa DI +spread, -LAMEA4, LAMEA5, LAMEA7, apresentavam, respectivamente, pesos de 0,15%, 0,14% e 0,60% na carteira do IDA Geral. No subíndice IDA-DI (apenas os papéis vinculados à taxa DI) a participação deles foi de 0,24%, 0,24% e 0,99% respectivamente. O impacto desses papéis (taxa de retorno*peso) correspondeu a uma redução de 0,73% no IDA-DI, contribuindo para o recuo total de 0,68% na carteira desse subíndice.

Já os efeitos da queda dos preços das debêntures remuneradas pelo IPCA (LAMEA6 e BTOW15) nesse mesmo dia foi em maior magnitude. Com pesos de 1,03% e 0,98% no IDA Geral, esses títulos representavam 19,14% e 18,24% da carteira do IDA IPCA (excluindo papéis incentivados). A contribuição negativa desses dois papéis correspondeu a uma queda de 17,83% do índice.

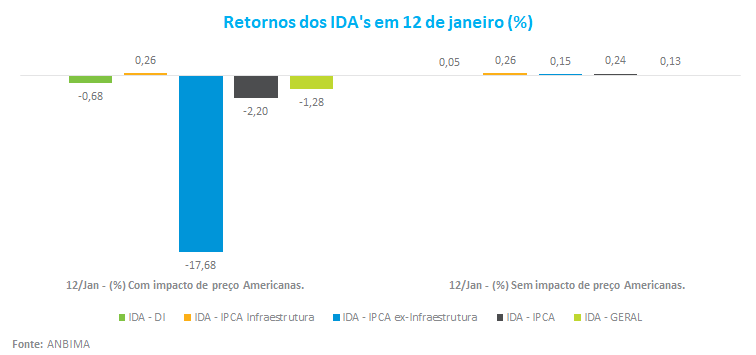

Com os resultados das carteiras dos subíndices, o IDA-Geral em apresentou queda de 1,28% em 12 de janeiro. Vale atentar que, excluindo o impacto dos preços das debêntures das Americanas, o IDA teria avançado 0,13% e todos os subíndices apresentariam variações positivas no dia, o que sugere que no primeiro momento não houve “contaminação” do evento nos demais papéis.

Trajetória do IDA até os vencimentos antecipados

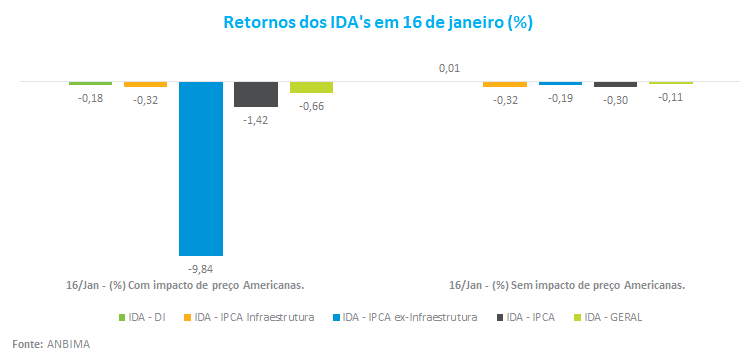

Após o ajuste dos preços no dia 12, as debêntures das Americanas continuaram registrando resultados diários negativos. Em 16 de janeiro, os retornos dos papéis se situaram entre -5,0% e -41,0%. Os impactos nas carteiras do IDA-DI e do IDA-IPCA foram de perdas de 0,19% e 9,65%, nesta ordem. O IDA Geral recuou 0,66%. Assumindo novamente a hipótese de excluir os preços das debêntures das Lojas Americanas do IDA, praticamente todos os subíndices apresentaram queda no dia, indicando um ambiente de maior aversão ao risco que se alastrou aos demais papéis do índice.

A partir do dia 18, os vencimentos antecipados dos papéis das Lojas Americanas diante do pedido de recuperação judicial mitigaram as perdas nas carteiras do IDA. Já no dia 19, o impacto do preço das Americanas no IDA foi residual, de 0,07% no IDA-DI. Na simulação da carteira sem os papéis das Americanas, todos os subíndices registraram variação positiva, revertendo a possibilidade de um contágio nos demais papéis do índice.

A partir de 19 de janeiro não foram observadas variações diárias da mesma magnitude como aquelas do intervalo entre os dias 12 e 18. A variação acumulada do IDA entre 19 e 31 de janeiro apontou para uma trajetória praticamente estável (-0,04%).

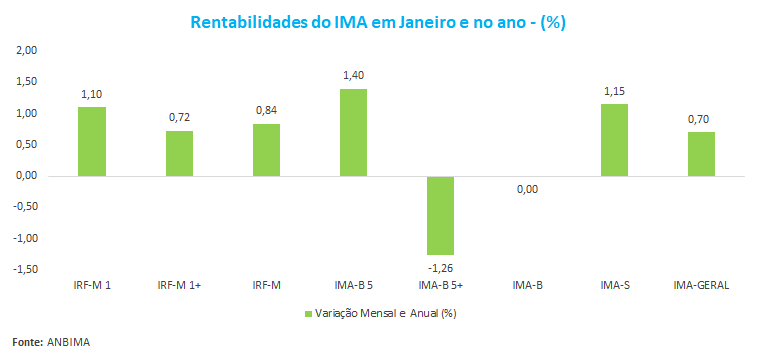

Também em janeiro, o IMA Geral, que reflete a carteira de títulos públicos marcados a mercado, registrou variação mensal de 0,70%. Entre os subíndices, o destaque positivo foi o IMA-B5, carteira que reflete as NTN-Bs com prazos até 5 anos, que apresentou retorno de 1,40% no período. Entretanto, as NTN-Bs com vencimentos acima de cinco anos, refletidas no IMA-B5+, recuaram 1,26%. A queda desse índice, mais aderente às expectativas de longo prazo, está relacionada as dúvidas que permanecem sobre o arcabouço fiscal adicionadas às notícias sobre uma possível mudança na meta de inflação – somente entre os dias 20 e 31 de janeiro, o IMA-B 5+ caiu 1,57%. O IMA-S, que replica as carteiras das LFTs e que apresenta duration de um dia, também teve desempenho positivo no mês, 1,15%, o que indica que se mantém um ambiente favorável às estratégias mais conservadoras, diante da perspectiva de os juros permanecerem no patamar atual por mais tempo (veja o Relatório Macroeconômico de janeiro/23).