English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico revisa taxa Selic de 2022 para 12,75%

Política monetária: Grupo Consultivo Macroeconômico revisa taxa Selic de 2022 para 12,75%

O debate do Grupo Consultivo Macroeconômico foi marcado pela incerteza trazida pelo conflito entre Rússia e Ucrânia e os seus possíveis efeitos no cenário externo e no mercado doméstico. De imediato, o principal canal de contágio ocorreu através da elevação dos preços das commodities, sobretudo o petróleo, o que fez os economistas revisarem para cima as suas projeções de inflação para o ano. Mesmo com a precaução dos analistas em projetar a trajetória das principais variáveis econômicas, já que não há clareza quanto aos desdobramentos e duração do conflito, houve consenso que haverá redução de crescimento e aumento da inflação.

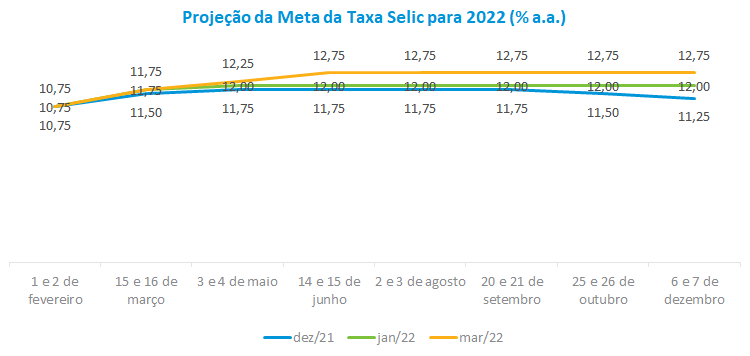

A eclosão da guerra ocorreu em um momento em que o Banco Central se preparava para reduzir o ritmo de aumento dos juros ou até mesmo o fim do ciclo. Entretanto, agora, a percepção majoritária do grupo é de que os juros devem se manter em patamares elevados por mais tempo, com a taxa Selic para o final deste ano sendo revisada de 12,00% para 12,75%.

Desta forma, a trajetória mediana da taxa Selic projeta uma elevação de 100 pontos base na reunião do Copom de março seguida de dois aumentos de 50 pontos base nas reuniões de maio e junho, estabilizando em 12,75% até o final do ano. Não houve, entretanto, consenso no grupo em relação à taxa para o final do período. A mínima e a máxima da taxa Selic ficaram em 10,75% (com uma das casas prevendo uma queda de juros ainda neste ano) e 13,75%, respectivamente, revelando as dúvidas e incertezas dos economistas para esta nova conjuntura.

Para alguns membros do grupo, um aumento de 150 p.b. na próxima reunião do Copom poderia ser o mais adequado, já que o impacto sobre as expectativas inflacionárias seria imediato, o que reduziria o risco de perda de ancoragem do BC para a inflação do próximo ano. Para a maioria, entretanto, diante da falta de clareza quanto ao término do conflito, é mais prudente o BC reduzir o passo e esperar o desenrolar dos fatos, dado o atual nível de juros. Para alguns, diante de um quadro de choque de oferta, a política monetária tem sua potência limitada sobre a inflação, além de trazer impactos adicionais negativos para a atividade.

Os analistas ressaltaram que a dinâmica da inflação doméstica, antes mesmo do início do conflito, já vinha mostrando resiliência nos mercados de commodities e de bens e ganhou tração com o processo de normalização do setor de serviços. Até então, as expectativas do grupo eram de que o processo de desinflação ocorresse de forma mais efetiva no segundo semestre, quando os efeitos defasados da política monetária contracionista atuariam na atividade. Após a eclosão do conflito, a percepção é de que a inflação e os juros devem se manter em patamar elevado por mais tempo diante das incertezas do cenário externo

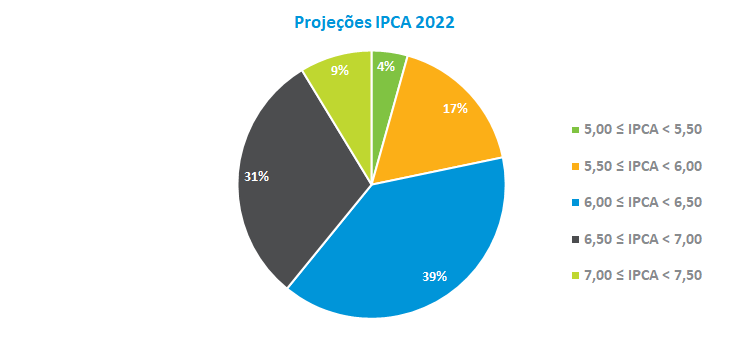

Em relação às estimativas de inflação, o grupo macro revisou a mediana para 2022 de 5,2% para 6,3% em relação à reunião de janeiro. Já existem casas com inflação de 7,0%, a máxima apurada entre as projeções (a mínima coletada foi 5,20%), refletindo desta forma a deterioração das expectativas. Dentre as projeções, 39,0% situaram-se entre 6,0% e 6,5%, enquanto 31% das previsões estiveram no intervalo entre 6,5% e 7,0%. Para 2023, o IPCA foi revisado de 3,3% para 3,6%, já acima da meta de 3,25%.

Setor externo: Conflito entre Rússia e Ucrânia piora cenário de crescimento e inflação global

No contexto da guerra Russia e Ucrania, o debate sobre o cenário externo ressaltou as revisões das projeções feitas pelas casas estrangeiras para crescimento e inflação. A taxa de crescimento global foi reduzida, com maior peso para a Europa em função da proximidade do conflito. Para a inflação mundial também ocorreram aumentos significativos das projeções, diante dos efeitos das sanções econômicas para a Russia, sobretudo pela elevação dos preços de petróleo e gás, que devem se disseminar para outros segmentos da economia, dependendo da duração do conflito.

Também foram lembradas as consequencias das sanções econômicas para as finanças internacionais. Na opinião de parte do grupo, criou-se um ambiente mais favorável para utilização de meios de pagamentos alternativos, sobretudo para países com riscos geopolíticos. Esse movimento aumenta o risco do dólar norte americano reduzir sua representatividade como reserva de valor e, caso isso se concretize, limitaria a potencia global da política monetária, por exemplo, em ações como os Quantative Easing ocorridos nos mercados norte americano e europeu. Outros economistas, entretanto, pontuaram que uma mudança como essa levaria muito tempo para ser realizada, já que até o momento nenhum outro ativo transita em tantos mercados simultaneamente como o dólar.

Mesmo com a piora do cenário global de inflação e aumento na incerteza, as casas estrangeiras acreditam que o FED deve manter a sinalização e aumentar os juros na sua próxima reunião em março, sobretudo pelo entendimento de que a demanda agregada nos EUA continua forte e que neste momento é necessário que se evite a disseminação dos preços na economia.

Houve também a constatação dos analistas de que, diante da guerra na Europa, os investidores estrangeiros vêm alocando mais recursos na América Latina, com o mercado brasileiro em destaque. Este movimento tem contribuído para a valorização recente do Real e pode se manter conforme a duração do conflito, salvo pontuais eventos de credito que possam afetar os investidores, o que teria impactos relevantes em todos os mercados globais.

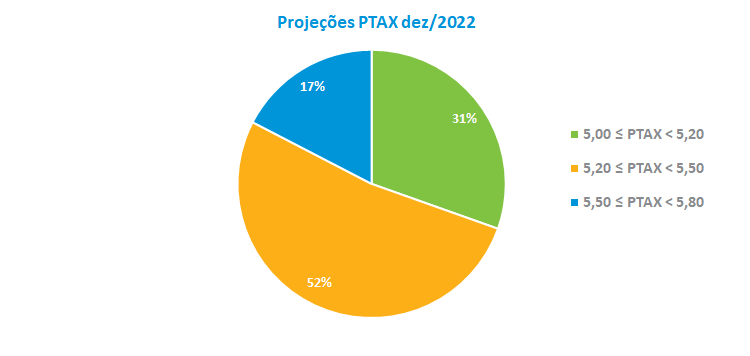

Em relação à projeção da taxa de câmbio para o final deste ano, houve revisão de R$ 5,60 para R$ 5,30, o que corresponde a uma apreciação do Real de 5,0% para este ano. É a primeira vez que o grupo macro reduz a taxa de câmbio desde a reunião de julho/21. Esta mudança foi motivada pela entrada de recursos externos por investidores não residentes e a valorização de commodities da pauta exportadora brasileira no mercado internacional. Dentre as estimativas, 52,0% das previsões situaram-se no intervalo entre R$ 5,20 e R$ 5,50 e 31,0% entre R$ 5,00 e R$ 5,20. A cotação mínima e máxima registrada foi de R$ 5,00 e R$ 5,54, respectivamente.

Atividade econômica: Economistas melhoram previsão de crescimento para 2022

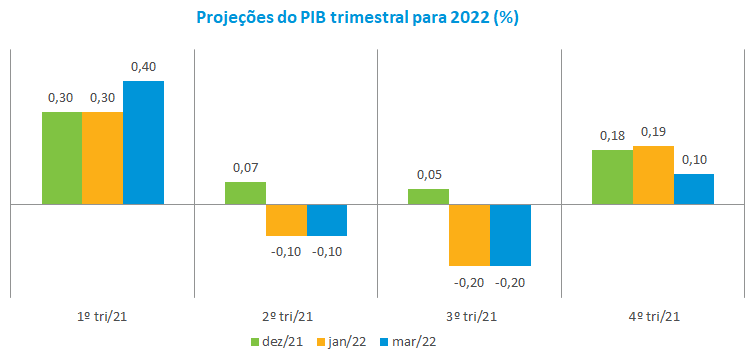

Em relação à atividade, os economistas elevaram a previsão do PIB para este ano – passando de 0,15% para 0,30% - refletindo uma maior aceleração da economia vinda da agropecuária, dos impactos dos maiores gastos dos governos estaduais e municipais e da reabertura do segmento de serviços. A mínima e a máxima apuradas foram de -0,50 e 0,80%, respectivamente. Para o primeiro trimestre, o grupo revisou o PIB trimestral de 0,30% para 0,40% e para um recuo de 0,10% e 0,20% no segundo e terceiro trimestres, respectivamente, voltando a subir no último trimestre do ano (0,10%).

Política fiscal: Contas públicas apresentam melhora

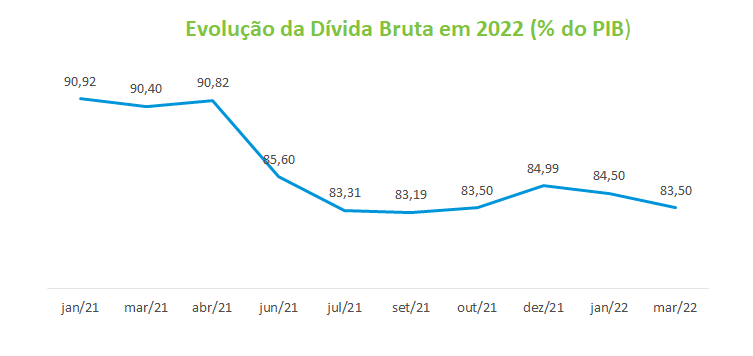

Em relação às questões fiscais, o grupo macro revisou a projeção da dívida bruta em relação ao PIB para 2022 de 84,5% para 83,5%. Ainda que haja muita incerteza quanto à continuidade do arcabouço fiscal, houve uma melhora das contas públicas como resultado da conjugação de fatores pontuais. A elevação do preço do petróleo gera remessa de royalties para estados e municípios, assim como a recuperação gradual da atividade vem se refletindo na melhora da arrecadação tributária. Por fim, o patamar mais elevado da inflação vem contribuindo para a correção das receitas fiscais, sem que ocorra o mesmo com as despesas em função do teto de gastos.