English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico revisa Taxa Selic de 2022 para 12,0%

Política monetária: Grupo Consultivo Macroeconômico revisa Taxa Selic de 2022 para 12,0%

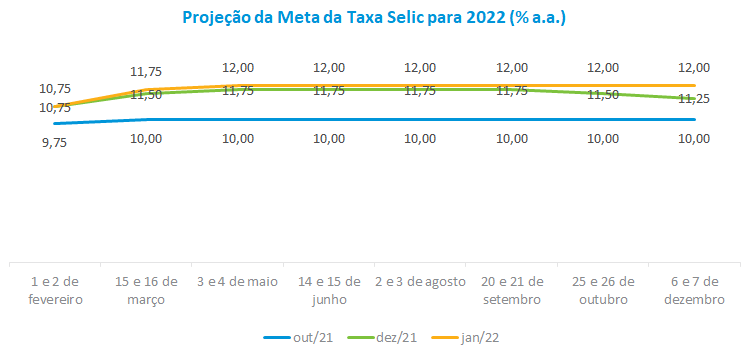

O debate do Grupo Consultivo Macroeconômico ressaltou as dúvidas quanto ao ritmo de aumento da taxa Selic para os próximos meses, diante de um cenário de muita incerteza, sobretudo pela combinação da resiliência da inflação com as mudanças dos juros nos EUA e do ciclo eleitoral do segundo semestre. Para 2022, o grupo revisou a mediana dos juros do final do ano de 11,50% para 12,0%. É esperado um aumento de 150 pontos base na reunião do Copom de fevereiro, seguido de uma elevação de 100 pontos base em março e de outra de 25 pontos base em maio, permanecendo no patamar de 12,0% até o final do ano.

Não houve, entretanto, consenso no grupo sobre a trajetória dos juros ao longo de 2022. Enquanto alguns economistas indicam um aperto maior na taxa de juros, outros chegam a prever o Copom reduzindo a taxa Selic já no último trimestre deste ano. A máxima e a mínima previstas para dezembro/22, 12,75% e 10,25%, refletem as dúvidas do grupo para a conjuntura no médio prazo.

Entre aqueles que defendem um menor ritmo de elevação da taxa Selic, o principal argumento é que os efeitos defasados da política monetária devem ser sentidos nos próximos meses, reforçando, em certa medida, o ambiente de baixo dinamismo da economia. Além disso, foram lembradas que as pressões inflacionárias ocorridas em 2021 tendem a se dissipar ao longo do ano, como os gargalos de oferta na economia global, a continuidade da reabertura no segmento de serviços e a menor possibilidade de uma nova crise hídrica, que afetou o preço de energia elétrica. Este processo de desinflação já seria suficiente para que o Copom visse espaço para começar um ciclo de redução da taxa de juros no último trimestre deste ano, segundo alguns economistas. Outros, entretanto, argumentam que o atual balanço de riscos inflacionários não permite indicar uma política monetária menos contracionista, já que a resiliência da inflação continua surpreendendo o mercado, como ocorreu recentemente no resultado do último IPCA-15. Além disso, foram destacadas as dúvidas quanto ao futuro do regime fiscal, o que restringe o espaço para uma melhora nas expectativas de inflação.

Além da questão fiscal, foi lembrado que o cenário externo pode ter contribuição decisiva para a piora do ambiente inflacionário. Foram destacadas a permanência de problemas do lado da oferta global, os possíveis efeitos de aumento no preço do petróleo e o início do ciclo de aumento da taxa de juros nos EUA, previsto para março, que, neste caso, pode levar a desvalorizações adicionais na taxa de câmbio doméstica.

Diante do atual grau de incerteza, houve consenso de que a comunicação do BC deverá ser flexível para permitir que o Copom ajuste suas ações aos dados. Esta flexibilidade pode servir tanto para reforçar o processo de ancoragem das expectativas, mantendo o ritmo de alta de juros, como para ajustar o passo caso os efeitos defasados estejam se materializando mais rapidamente.

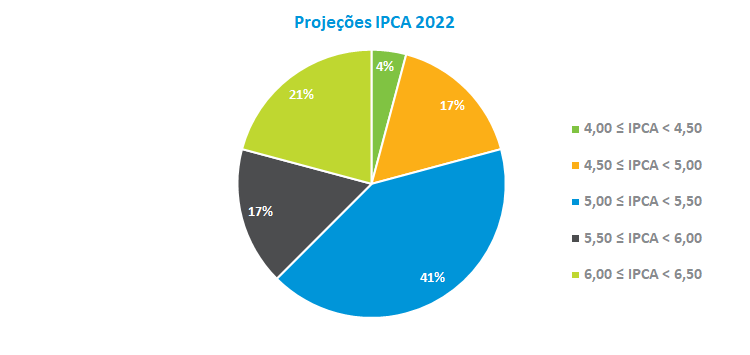

Em relação às estimativas de inflação, a mediana da projeção do IPCA para 2022 passou de 5,0% para 5,2% em relação à reunião de dezembro/21. Dentre as projeções, 41,0% situam-se entre 5,0% e 5,5%, enquanto 21% das previsões estão no intervalo entre 6,0% e 6,5%. A mínima e máxima apuradas foram de 4,25% e 6,26%, respectivamente.

Setor externo: Grupo macro espera que ciclo de alta dos Fed Funds tenha início em março

No debate sobre cenário externo, o ponto central da discussão foi o início do ciclo de alta de juros nos EUA, previsto a partir de março, inaugurando uma nova etapa da política monetária norte americana. As casas estrangeiras que fazem parte do grupo macro esperam de seis a oito elevações nas taxas dos FedFunds, o que pode levar este ciclo até 2023.

Na avaliação dos economistas, este ajuste nos juros já era necessário desde o ano passado quando os resultados da inflação vinham surpreendendo negativamente. Há uma preocupação quanto ao impacto desta medida nos mercados emergentes, sobretudo em relação à taxa de câmbio destas economias que, nestas circunstâncias, costumam sofrer desvalorizações, trazendo impacto relevante na inflação. Por outro lado, foi lembrado que os juros norte-americanos mais altos serão importantes para desacelerar a inflação global, contribuindo de alguma forma para a redução da inflação nos emergentes.

Também foi ressaltado que o risco geopolítico, sobre a questão da Rússia e Ucrânia, pode pressionar o preço do petróleo e, por consequência, aumentar os preços dos combustíveis, embora os mercados, neste momento, ainda não precifiquem completamente esse efeito sobre a inflação.

Os analistas lembraram da possibilidade de um crescimento mais baixo da economia chinesa, com algumas casas prevendo expansão em torno de 5% para este ano, de forma que se amorteça o risco de instabilidade financeira, sobretudo após o evento de crédito imobiliário do ano passado. Foram lembradas, entretanto, que as pressões políticas não devem ser descartadas e que existe a possibilidade de que o governo chinês mantenha a estratégia de estímulo aos investimentos.

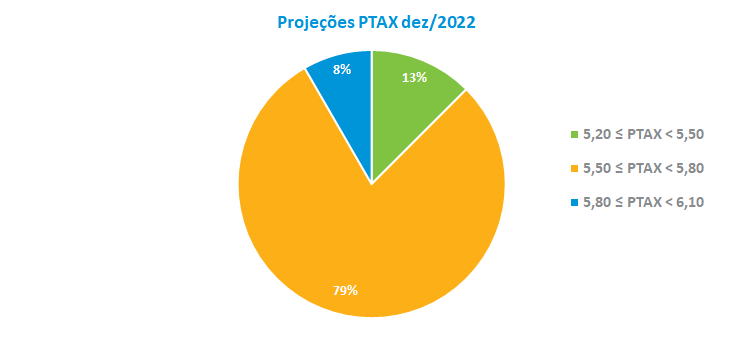

Em relação à projeção da taxa de câmbio para o final deste ano, o grupo macro manteve a estimativa da reunião anterior, R$ 5,60, o que corresponde a uma desvalorização de 0,35% do Real. A despeito da estabilidade na previsão, o próprio grupo acredita que esta variável pode apresentar uma volatilidade relevante diante das incertezas da economia doméstica e global para este ano. Dentre as estimativas, 79% das previsões situam-se no intervalo entre R$ 5,50 e R$ 5,80, com a cotação mínima e máxima situadas em R$ 5,40 e R$ 5,80, respectivamente.

Atividade econômica: Economistas revisam para baixo projeções do PIB para este ano

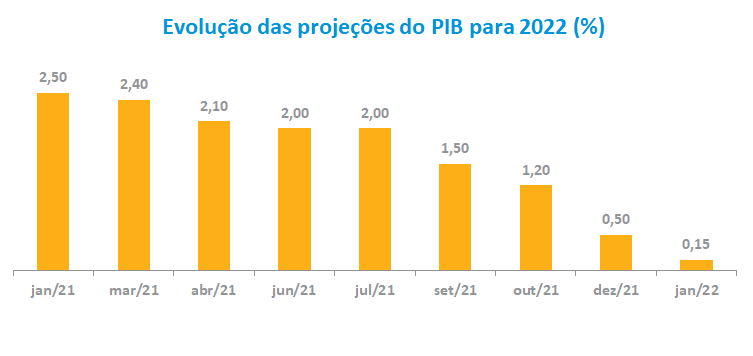

No debate sobre atividade, os economistas reduziram a previsão do PIB para este ano de 0,50% para 0,15%, refletindo a deterioração das expectativas que vem ocorrendo em relação ao nível de atividade desde o final do ano passado. Para os analistas, a contribuição do crescimento ocorrerá do lado da oferta, já que a demanda deverá permanecer com um baixo dinamismo, sobretudo diante do maior aperto das condições financeiras. Além disso, o ambiente para o investimento deverá ser comprometido diante das incertezas advindas do ciclo eleitoral.

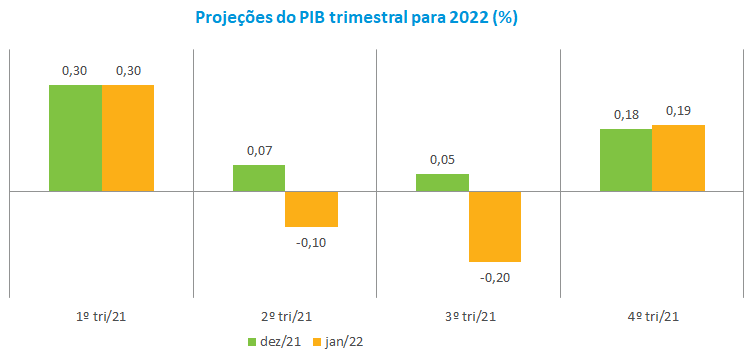

Em relação ao PIB trimestral, o grupo espera uma expansão de 0,30% no primeiro trimestre e um recuo de 0,10% e 0,20% no segundo e terceiro trimestres, respectivamente, voltando a subir no último trimestre do ano (0,19%). Para o PIB anual, as mínimas e a máximas registradas foram de -0,89% e 1,10%, respectivamente.

Política fiscal: Incerteza fiscal deve se manter elevada em 2022

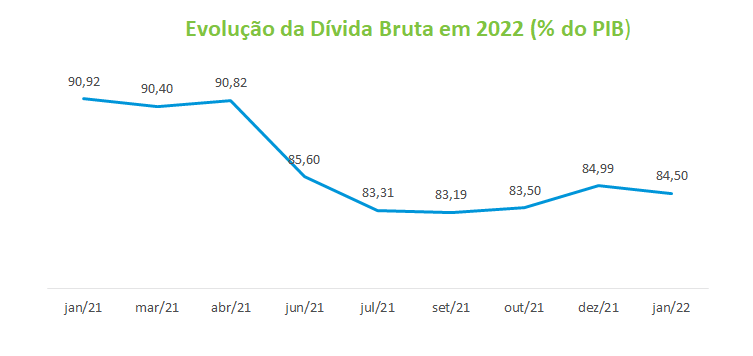

Em relação às questões fiscais, o grupo macro revisou a projeção da dívida bruta em relação ao PIB para 2022 de 85,0% para 84,5%. Ainda que haja melhoras pontuais na arrecadação tributária, o nível de gastos e as incertezas quanto ao futuro do regime fiscal não permitem indicar uma recuperação sustentada das contas públicas.