English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico revisa a taxa Selic do final deste ano de 6,5% para 7,0%

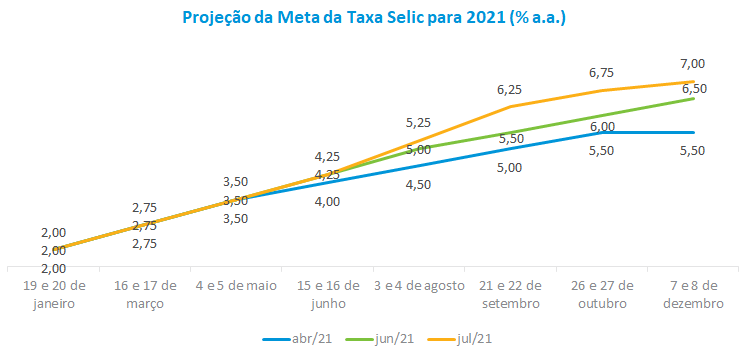

Política monetária: Grupo Consultivo Macroeconômico revisa a taxa Selic do final deste ano de 6,5% para 7,0%

O debate do Grupo Consultivo Macroeconômico sobre política monetária foi centrado na resiliência da inflação corrente, que segue em nível acima das previsões do mercado, e a consequente necessidade de aumentos adicionais na taxa de juros para que se evite a propagação inflacionária na economia.

A mediana da projeção da taxa Selic para o final deste ano foi revista de 6,5% para 7,0% em relação a junho. Para as duas próximas reuniões do Copom, estão previstos dois aumentos de 1,0 ponto percentual, seguido de um de 0,50 p.p., e encerrando o ano com uma elevação de 0,25p.p. A mínima e a máxima da Selic previstas para dezembro situaram-se em 6,5% e 7,5%, respectivamente, revelando uma dispersão no nível de calibragem dos juros para o grupo.

Para os analistas, a recente piora do balanço de riscos inflacionários no curto prazo, agravada, sobretudo, pelo aumento nos preços do segmento de serviços, justifica maior tempestividade do Banco Central no processo de ancoragem das expectativas inflacionárias, de forma que não comprometa a trajetória da inflação para o próximo ano. Neste sentido, foi observado que uma contribuição para esse processo seria o BC retirar da sua comunicação o trecho que indica a intenção de levar a meta da taxa Selic para um patamar próximo ao juro neutro. Na opinião do grupo, isto daria mais liberdade à autoridade monetária em buscar o centro da meta para 2022 (3,5%) sem precisar se comprometer com determinado nível de taxa de juros.

Para 2022, uma pequena parte do grupo entende que as condições são favoráveis para que se atinja uma inflação mais baixa diante do comportamento favorável do balanço de pagamentos, dos preços das comodities mais estáveis e do câmbio apreciado dentro de um contexto de permanência de ociosidade na economia.

Porém, a percepção da maioria é que, diante da magnitude da inflação corrente, o processo de desinflação para o ano que vem será desafiador, sobretudo com a economia ganhando tração à medida que as restrições da Covid se reduzam, e em um ambiente de muitas incertezas no médio e longo prazo. Na visão desses economistas, contribuem para isso a inércia inflacionária, os efeitos da crise hídrica nos preços agrícolas e nas tarifas elétricas, a coexistência de choques de preços de bens e de serviços, a redução dos estímulos monetários nos EUA e as incertezas relacionadas ao fiscal e ao ciclo eleitoral do próximo ano. Para alguns analistas, a política monetária isoladamente não levaria a uma redução no patamar de inflação, sendo necessária uma valorização mais expressiva da moeda doméstica e/ou a ocorrência de uma redução do nível de atividade ao longo desse período.

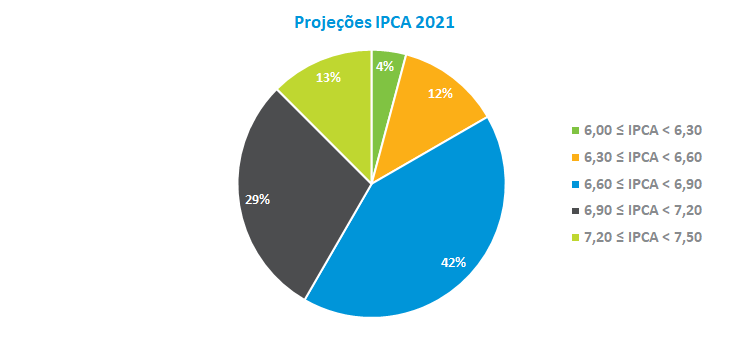

As projeções de inflação para 2021 foram novamente revisadas para cima, passando de 5,8% para 6,8%, acima do teto da meta de inflação deste ano (5,25%). Dentre as projeções, 42% situam-se entre 6,6% e 6,9%, 29% das estimativas estão entre 6,9% e 7,2%. Vale destacar que 13% das projeções já estão acima de 7,0%, situadas no intervalo entre 7,2% e 7,5%. A mínima e a máxima previstas foram de 6,3% e 7,4%, respectivamente.

Setor externo: Grupo Macro indica taxa de câmbio de R$ 5,00 para o final de 2021

Na discussão sobre o cenário externo, houve a preocupação dos membros do Grupo Macro quanto aos efeitos do aumento do número de casos de Covid decorrente da variante Delta nos EUA, que resultou numa piora na percepção de risco nas últimas semanas e se refletiu nos preços dos ativos. Entretanto, diante da eficácia da vacina contra essa nova variante e o estágio adiantado de vacinação, é esperada estabilidade e reversão da tendência de alta dos casos para as próximas semanas.

Para os economistas das casas estrangeiras, o aumento da inflação norte-americana não deverá antecipar o início da remoção dos estímulos monetários na economia, já que esse aumento de preços é considerado transitório, resultado das fricções de demanda e oferta decorrentes do processo de reabertura da economia. Há expectativa de que o tapering seja anunciado no segundo semestre deste ano e que a primeira elevação dos juros comece apenas em 2023.

Em relação ao crescimento da economia dos EUA, a despeito do cenário ainda ser favorável, há uma percepção entre os analistas de que esse ciclo possa ter alcançado o seu pico e que o ritmo apresente redução nos próximos meses. Foi lembrado que isso poderia afetar o apetite de risco para mercados emergentes, embora de forma geral a combinação de crescimento global robusto com juros baixos segue favorável para os mercados emergentes.

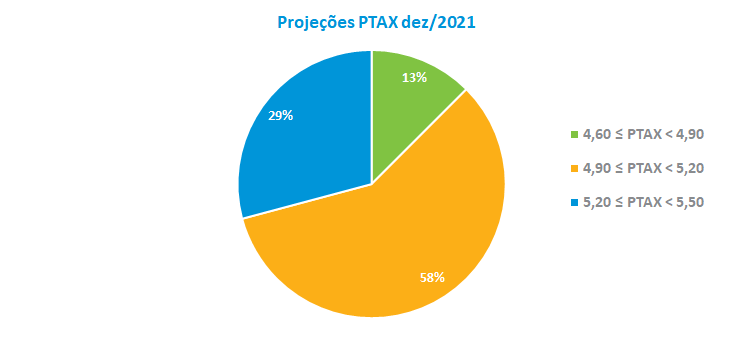

Com isso, os resultados do setor externo brasileiro continuam favoráveis para a manutenção da trajetória de valorização da taxa de câmbio. Desta forma, o Grupo Macro ratificou a apreciação do real, revisando sua cotação para o final de 2021, de R$ 5,2 para R$ 5,0, o que corresponde a uma valorização de 3,8% para este ano. As projeções que estão no intervalo entre entre R$ 4,9 e R$ 5,2 representaram cerca de 58% das estimativas do grupo, refletindo menor incerteza dos agentes em relação à trajetória dessa variável. A mínima e a máxima apuradas foram de R$ 4,7 e R$ 5,4, respectivamente. Ainda assim, parte do grupo acredita que há espaço para valorizações adicionais do câmbio, já que, em alguma medida, haveria um prêmio de risco que reflete incertezas na economia, sobretudo aquelas relacionadas às questões fiscais.

Política fiscal: projeções dos indicadores fiscais melhoram, mas incertezas se mantêm para 2022

No debate fiscal, a despeito da melhora das contas públicas como resultado da recuperação da atividade econômica, os economistas do Grupo Macro ainda possuem preocupação em relação às perspectivas da política fiscal no médio e no longo prazo. Foi ressaltado que o aumento da inflação corrente tira o espaço que havia para o teto de gastos do próximo ano e aumenta as pressões para novas despesas, sobretudo próximo do ciclo eleitoral. Os economistas ressaltaram o risco de que eventualmente algumas despesas possam ser excluídas do teto de gastos.

Seria fundamental que o governo sinalizasse de forma mais enfática o cumprimento do teto no próximo ano para que se evite um aumento do prêmio de risco, o que contaminaria de imediato a dívida pública e a taxa de câmbio, em um ano que será naturalmente mais volátil devido às eleições.

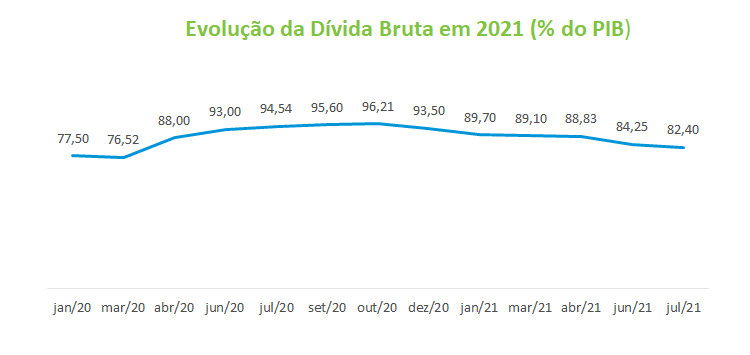

Apesar dessas preocupações, houve revisões favoráveis dos indicadores fiscais em relação à reunião de junho. A projeção para o déficit primário em relação ao PIB caiu de 2,12% para 1,86%, enquanto a da dívida pública bruta em relação ao PIB foi reduzida de 84,3% para 82,4%.

Atividade econômica: Grupo Macro melhora projeção de crescimento do PIB deste ano

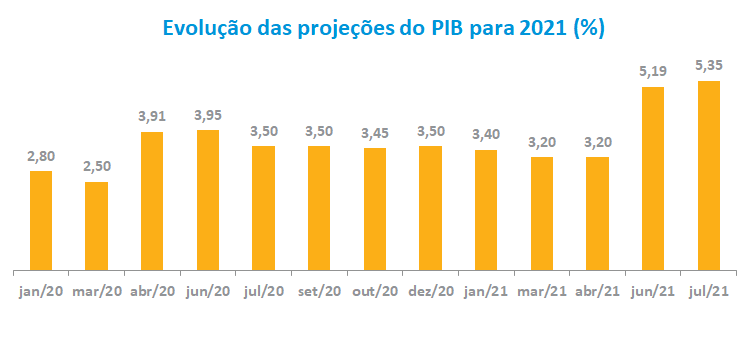

Depois da surpresa com o resultado do PIB do primeiro trimestre, que havia sido o destaque no debate de atividade da reunião anterior, o Grupo Macro manteve uma visão construtiva de manutenção de crescimento para este ano, sobretudo à medida que avança a vacinação no país e se acelera a reabertura da economia, incluindo agora o segmento de serviços.

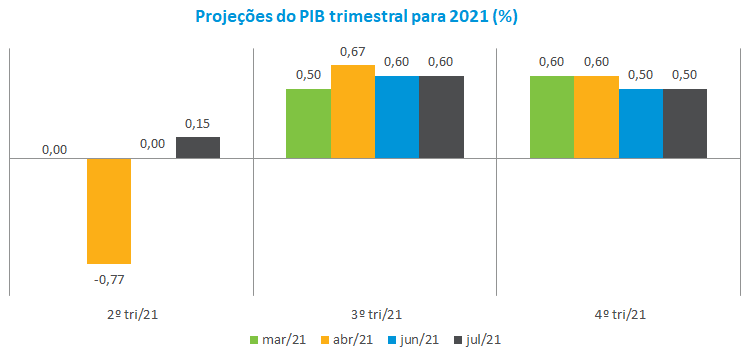

O PIB do segundo trimestre foi revisado de estabilidade (0,0%) para um avanço de 0,15% e foram mantidas as projeções de crescimento de 0,60% e 0,50% para o terceiro e quarto trimestres, respectivamente. Para o ano, o PIB teve sua estimativa elevada de 5,2% para 5,4%, com a mínima e a máxima de 4,8% e 6,2%, respectivamente, enquanto a projeção de 2022 foi mantida com crescimento de 2,0% para o período.