English

English Espanhol

EspanholPolítica monetária: Grupo Consultivo Macroeconômico indica que ciclo de aumento dos juros pode ir até 11,75%

Política monetária: Grupo Consultivo Macroeconômico indica que ciclo de aumento dos juros pode ir até 11,75%

O debate do Grupo Consultivo Macroeconômico foi centrado na estratégia de política monetária do BC para os próximos meses em levar a inflação de um patamar de 11% para algo próximo do centro da meta estabelecida para 2022 (3,5%). Essa tarefa torna-se mais desafiadora por não poder contar com a contribuição da política fiscal, após a decisão do Governo em determinar despesas fora do limite do teto de gastos.

Refletindo a piora do balanço de riscos inflacionários, o Grupo Macro revisou os juros para o final deste ano de 8,75% para 9,25%, enquanto para 2022 a correção passou de 10% para 11,25%. Para as próximas reuniões do Copom, a mediana da taxa Selic projetada prevê mais dois aumentos de 150 pontos base seguidos de uma elevação de 0,75 p.b., outra de 0,25 p.b., finalizando em 11,75% em maio/22. Esse patamar se estabilizaria até outubro, quando haveria inversão da trajetória por meio de duas reduções de 0,25 p.b., encerrando o ano em 11,25%.

Para a maioria dos economistas, o ritmo de aumento dos juros se justifica pelo fato de a inflação estar mais persistente do que o esperado, sugerindo o risco de um ambiente de inércia inflacionária estimulada pela correção de preços e salários em dois dígitos nos próximos meses. Além disso, o cenário inflacionário tornou-se mais desafiador após a alteração no teto de gastos, o que aumenta o risco de desancoragem das expectativas de inflação. A piora da questão fiscal, inclusive, impede que o câmbio se aprecie em reação aos juros mais altos, o que ajudaria no processo de desinflação da economia.

Em contraponto, alguns analistas argumentaram que parte dessa pressão nos preços é decorrente dos gargalos na oferta que vêm sendo observados na economia global e que, caso esse problema seja solucionado, a inflação pode cair ao longo do primeiro semestre, sem necessariamente requerer um aumento expressivo dos juros domésticos. Desta forma, acreditam que o BC poderia reduzir o ritmo de aumento da taxa Selic já na reunião de fevereiro/22, de forma a não aprofundar exageradamente a recessão econômica já existente.

Por fim, alguns analistas lembraram que seria adequado a mudança de tom do BC na comunicação com o mercado, a fim de que seu discurso refletisse a piora do cenário de inflação corrente. Isso permitiria à Autoridade Monetária indicar que a convergência para o centro da meta ocorresse dentro de um horizonte de tempo relevante, não se restringindo ao ano-calendário de 2022.

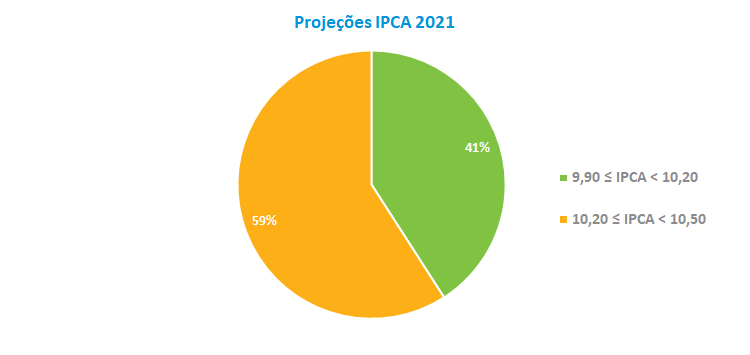

A mediana da projeção do IPCA para 2021 passou de 9% para 10,2% em relação à reunião de outubro. Entre as projeções, 59% situaram-se entre 10,2% e 10,5% e 41% ficaram entre 9,9% e 10,2%. Para 2022, a mediana da inflação passou de 4,3% para 5%, que é o teto da meta prevista para o próximo ano.

Setor externo: aumenta a possibilidade de desaceleração da China e antecipação da alta de juros nos EUA em 2022

Na discussão sobre o cenário externo, analistas preveem um cenário mais desfavorável para mercados emergentes no próximo ano. No caso dos EUA, a resiliência inflacionária na economia aumenta a possibilidade de que o FED antecipe o processo de normalização de política monetária, com a redução do ritmo de compras dos títulos junto ao mercado (tapering), de modo que essas operações possam se encerrar em março/22, com o ciclo de alta de juros se iniciando já no primeiro semestre (antes estava previsto para julho/22).

Crescem também as chances de uma desaceleração relevante da economia chinesa no próximo ano – havendo possibilidade de taxas abaixo de 5% – com o objetivo de reduzir o risco de instabilidade financeira, sobretudo no segmento imobiliário. Ainda que alguns analistas ressaltem que questões políticas possam postergar esse processo em favor de um maior dinamismo, é provável que ocorram restrições na evolução do PIB chinês, com impactos significativos na balança comercial e nas moedas dos países emergentes.

O Grupo Macro acredita que o cenário inflacionário global possa melhorar no segundo semestre, resultado da combinação de juros internacionais mais altos e melhora no gargalo na oferta de produtos. Isso contribuiria para a queda do preço do petróleo no mercado internacional, o que, a princípio, poderia resultar em reduções dos preços de outras commodities agrícolas e metálicas, impactando negativamente o segmento exportador brasileiro.

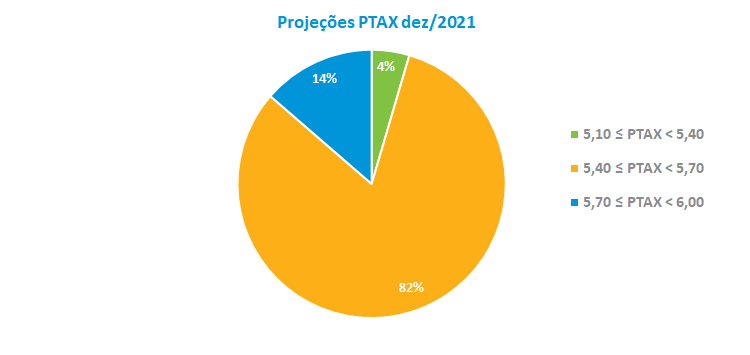

A percepção dos analistas refletiu-se nas projeções de câmbio, cuja mediana para o final deste ano passou de R$ 5,40 para R$ 5,50, o que corresponde a uma desvalorização de 5,8% da moeda doméstica. Entre as estimativas, 82% das previsões situaram-se no intervalo entre R$ 5,40 e R$ 5,70, com a cotação mínima e máxima situadas em R$ 5,30 e R$ 5,80, respectivamente. Para o final de 2022, a previsão passou de R$ 5,45 para R$ 5,60, o que equivale a uma depreciação do real de 1,81%. Atividade econômica: projeções para 2022 apontam deterioração das expectativas de crescimento

Atividade econômica: projeções para 2022 apontam deterioração das expectativas de crescimento

No debate sobre atividade, os economistas ressaltaram a piora da percepção em relação ao dinamismo da economia, ratificada pelo recuo de 0,1% do PIB no terceiro trimestre. Para parte do grupo, a grande surpresa foi o fraco resultado da demanda, sobretudo do consumo das famílias, em um momento de retomada do segmento de serviços.

Em um cenário de alta dos juros, inflação crescente e incertezas fiscais, a expectativa do Grupo Macro é de que o crescimento seja fraco em 2022. Ainda assim, pode ocorrer algum crescimento no segmento de serviços no primeiro semestre do próximo ano – que ainda está respondendo à normalização gradual das atividades – e do agropecuário, que mesmo com a queda expressiva no terceiro trimestre pode apresentar performance positiva diante da expectativa de safra recorde para 2022. O ciclo eleitoral no segundo semestre de 2022 deve trazer maior volatilidade, não contribuindo para um ambiente favorável ao crescimento.

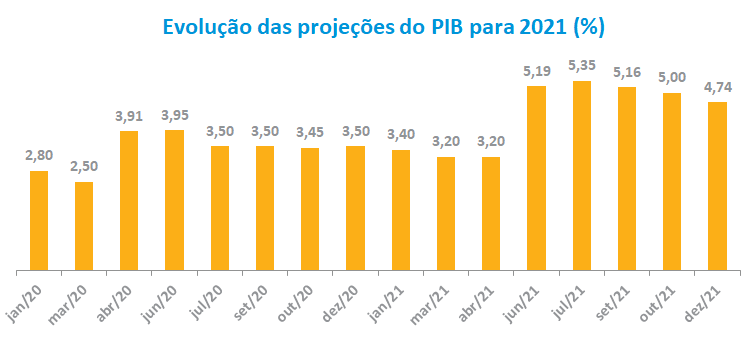

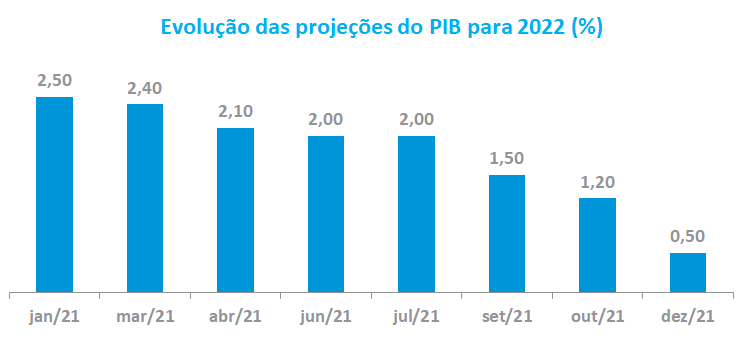

A mediana da projeção do PIB para 2021 foi revisada de 5% para 4,74%, enquanto para 2022 a previsão passou de 1,2% para 0,5%. A mínima e a máxima registradas para o crescimento do ano que vem situam-se, respectivamente, em queda de 0,54% e avanço de 1,2%.

Política fiscal: riscos fiscais estão embutidos nos prêmios de riscos

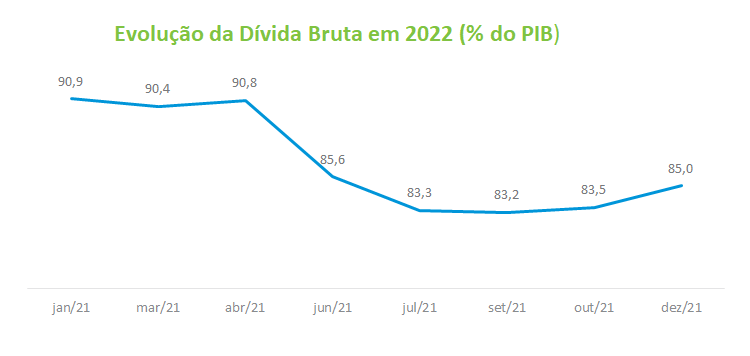

A manutenção das incertezas quanto ao cumprimento do arcabouço fiscal deve piorar as expectativas da trajetória dos indicadores de dívida. A projeção da dívida bruta em relação ao PIB para 2022, que vinha apresentando queda desde junho, voltou a registrar trajetória de alta, passando de 83,5% para 85% do PIB. Essa piora de percepção deverá continuar embutida nos prêmios de riscos dos ativos ao longo do próximo ano, ressaltaram os economistas do Grupo Macro.