English

English Espanhol

EspanholGrupo Consultivo Macroeconômico revisa juros e aponta Selic estável em 10,50% até o final de 2024

Acesse o histórico das projeções do Grupo aqui.

Introdução

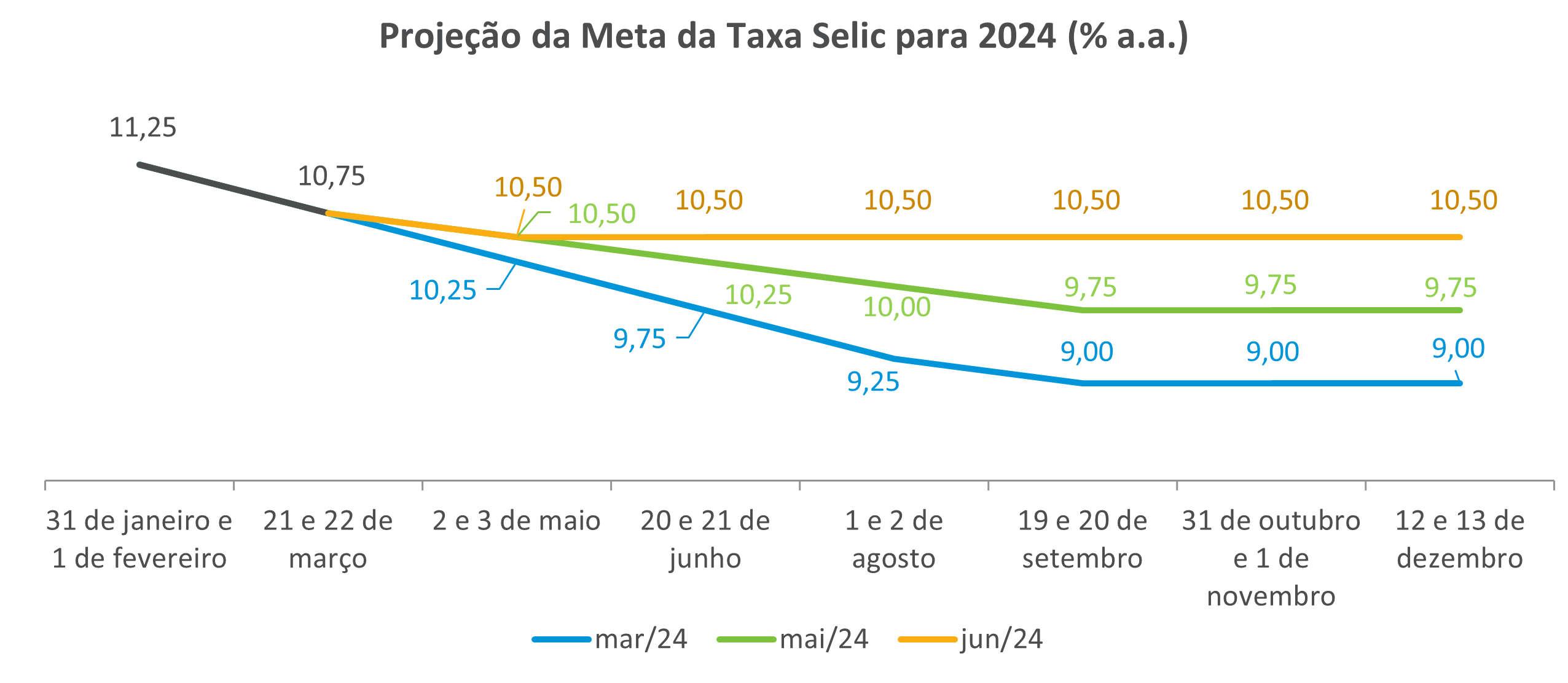

Para o Grupo Macroeconômico da ANBIMA, a piora do ambiente econômico, diante das crescentes incertezas que rondam a economia, sobretudo aquelas relacionadas ao equilíbrio das contas públicas e da trajetória da inflação, devem interromper o ciclo de queda dos juros. A trajetória da mediana da projeção da taxa Selic indica a manutenção dos juros em 10,50% a.a. até o final do ano. Os economistas ressaltaram que o modelo de ajuste fiscal baseado no crescimento da arrecadação vem chegando ao seu limite e que se espera uma sinalização mais efetiva de controle de gastos. Além disso, parte dos analistas acredita que uma eventual valorização do Real estaria limitada pelo ambiente de maior aversão ao risco dos investidores, o que limitaria o papel da taxa de câmbio na redução das expectativas de inflação no curto e médio prazo. Em relação aos juros norte-americanos, foi lembrado que apesar do resultado de estabilidade da inflação e da gradual desaceleração do nível de atividade, o FED (Federal Reserve) deve manter a taxa no campo restritivo até o final do ano. As casas estrangeiras do Grupo preveem o início de queda dos juros a partir de dezembro deste ano.

Política monetária

O debate no Grupo foi centrado na necessidade de o Banco Central interromper o ciclo de queda dos juros em função da piora do ambiente econômico, diante das crescentes incertezas que rondam a economia, sobretudo aquelas relacionadas ao equilíbrio das contas públicas e da trajetória da inflação.

Os economistas ressaltaram que o modelo de ajuste fiscal baseado no crescimento da arrecadação vem chegando ao seu limite e que se espera uma sinalização mais efetiva de controle de gastos. O caráter expansionista dos gastos públicos compromete a trajetória da inflação – um sinal relevante é a projeção de inflação para o próximo ano se manter acima da meta estipulada de 3,0% há um bom tempo -, em um ambiente em que a economia é puxada pela demanda doméstica e pelo dinamismo do mercado de trabalho forte que vem resultando um aumento da massa salarial.

Em relação aos juros norte-americanos, foi lembrado que apesar do resultado de estabilidade da inflação e da gradual desaceleração do nível de atividade, o FED deve manter a taxa de juros no campo restritivo até o final do ano. As casas estrangeiras do Grupo preveem o início de queda dos juros a partir de dezembro deste ano.

Além disso, com os juros domésticos permanecendo em patamares mais altos por mais tempo, parte dos analistas acredita que uma eventual valorização do Real estaria limitada pelo ambiente de maior aversão ao risco dos investidores, o que limitaria o papel da taxa de câmbio na redução das expectativas de inflação no curto e médio prazo.

A trajetória da mediana da projeção da taxa Selic indica a manutenção dos juros em 10,50% a.a. até o final do ano, interrompendo o ciclo de queda dos juros. A mínima e a máxima apuradas para a taxa terminal deste ano ficaram em 10,00% a.a. e 10,50% a.a., revelando que parte dos analistas ainda vê espaço para cortes de juros.

Diante da piora do balanço de riscos inflacionários, o Grupo avalia que será de extrema importância a comunicação do Banco Central na reunião do Copom de junho de 2024. Para boa parte dos analistas, é importante que haja unanimidade na decisão e uma sinalização clara quanto aos motivos de uma provável interrupção do ciclo de queda da taxa Selic, justamente para não criar volatilidade adicional no mercado.

Ao longo da discussão, levantou-se a possibilidade de um eventual aumento dos juros em 2025 diante das projeções de inflação se manterem acima da meta de 3,0% para o próximo ano. A maior parte dos analistas não considera esta possibilidade diante dos efeitos defasados da política monetária na economia nos próximos meses, sobretudo em função do nível elevado dos juros reais.

Por fim, apesar do cenário doméstico neste momento implicar maiores incertezas que o externo, muitos acreditam que o início do ciclo de queda dos juros norte-americanos pode dar espaço para que o Banco Central volte a reduzir os juros domésticos em um movimento sincronizado com os demais países emergentes.

Inflação

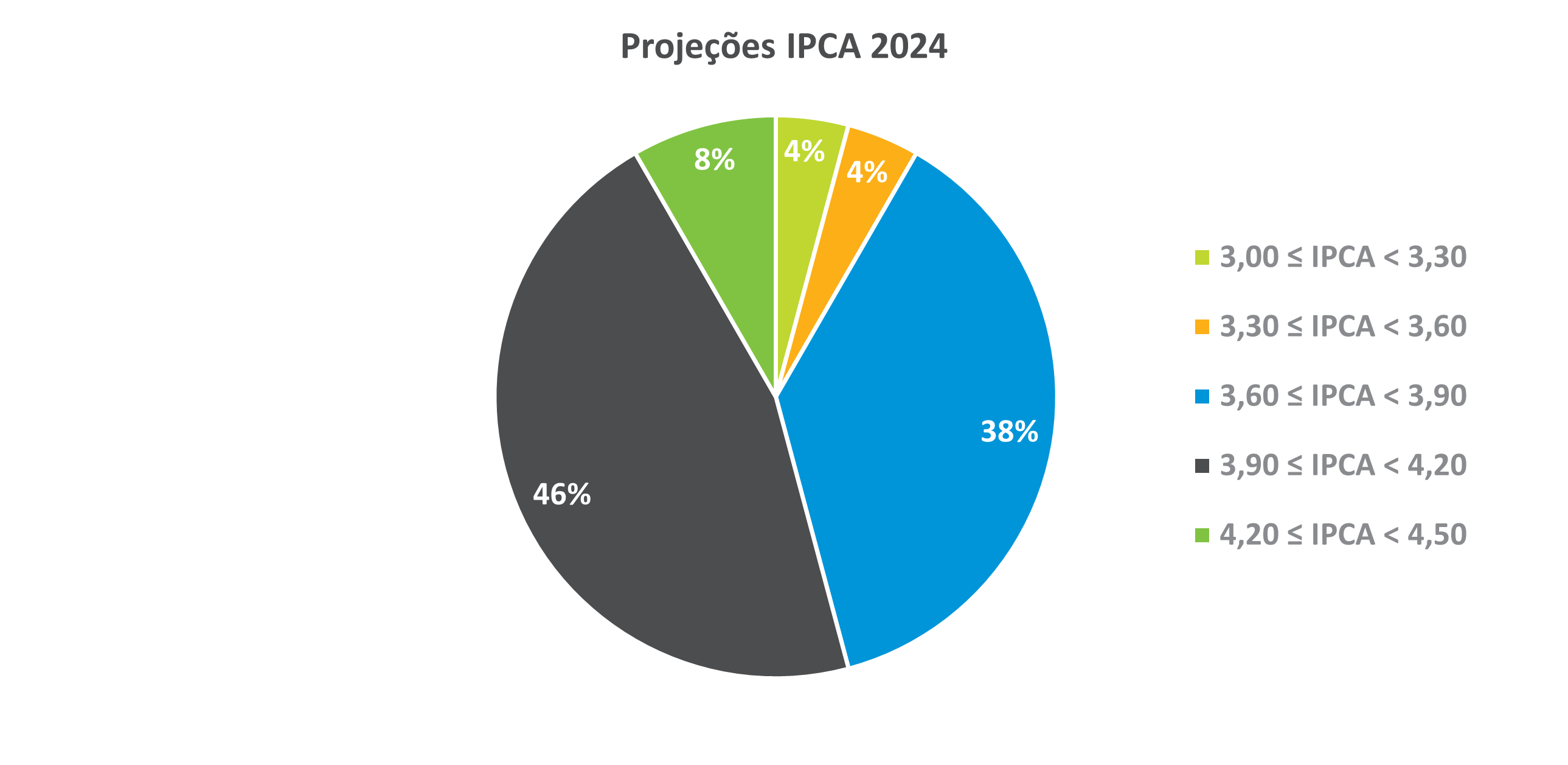

Em relação à inflação para este ano, o Grupo elevou a a previsão de 3,6% para 3,9%. Dentre as estimativas, 46% situam-se no intervalo entre 3,90% e 4,20%, enquanto 38% estão entre 3,60% e 3,90% A mínima e a máxima apuradas ficaram em 3,14% e 4,40%, respectivamente, patamares ainda abaixo do teto da meta de 4,5% para este ano.

Cenário externo

No debate sobre o cenário externo, a avaliação é que os resultados da inflação nos EUA já refletem uma gradual acomodação do nível de atividade, incluindo o mercado de trabalho. Entretanto, os economistas acreditam que o FED deve manter uma postura de cautela e só começará a reduzir a taxa de juros no final do ano – a maioria das casas estrangeiras do Grupo espera o primeiro corte em dezembro de 2024.

Por outro lado, há uma piora do grau de aversão ao risco dos investidores em relação aos mercados emergentes, seja pela manutenção dos juros norte-americanos em patamares elevados por um período prolongado – o que eleva o custo de oportunidade em alocar em outros mercados –, como pelas incertezas relacionadas aos emergentes. A perspectiva no curto e médio prazo é de que ocorram saídas de recursos estrangeiros destas economias.

Câmbio

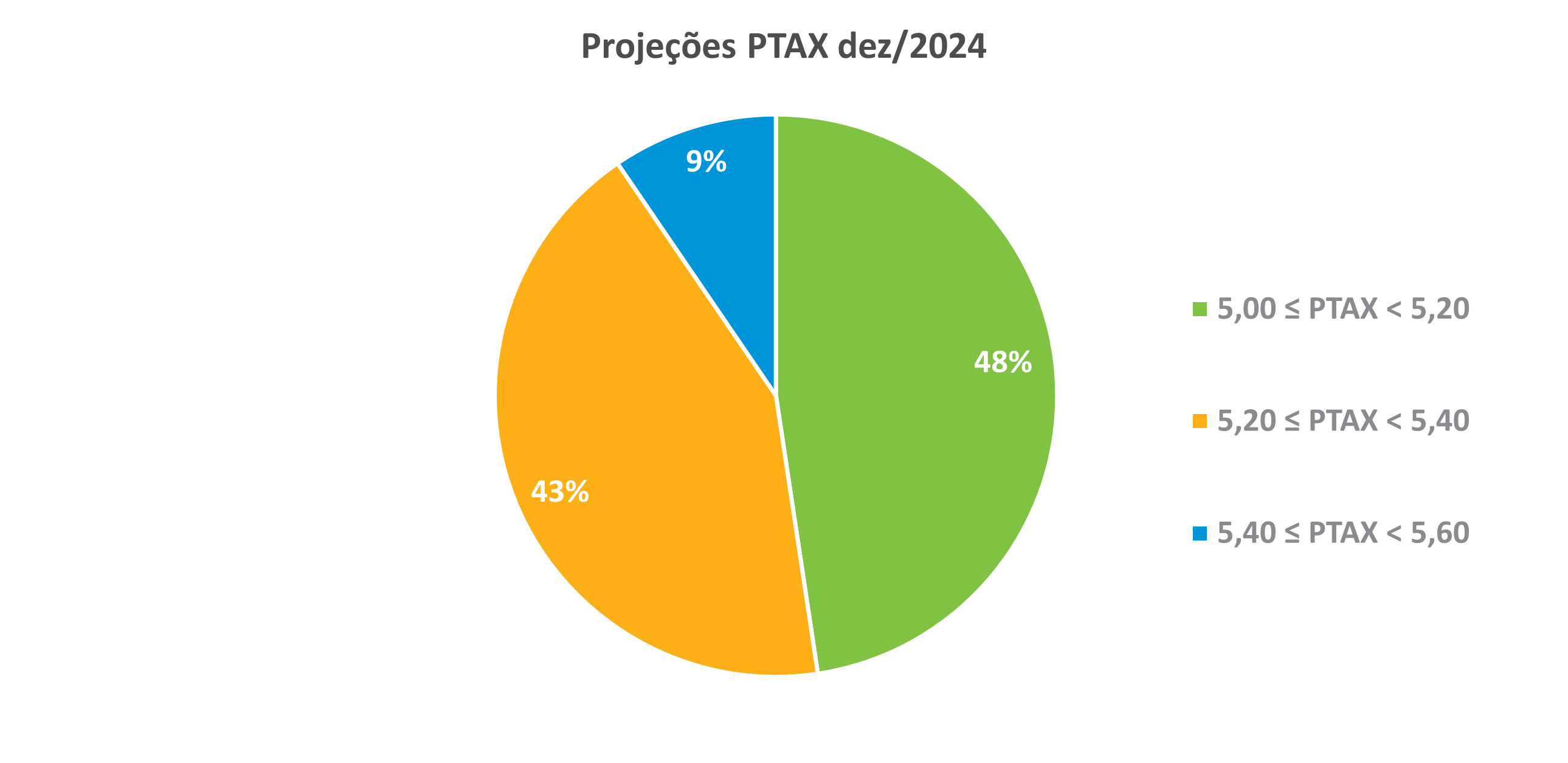

O Grupo elevou a previsão da taxa de câmbio para o final deste ano de R$ 5,00 para R$ 5,20, o que corresponde à uma depreciação de 7,4% da moeda doméstica. Este ajuste decorre da conjugação da situação do ambiente externo com o aumento das preocupações com as questões fiscais domésticas e da trajetória da inflação para o médio prazo. Entre as estimativas, 48% dos analistas acreditam que a cotação deve se situar no intervalo entre R$ R$ 5,00 e R$ 5,20 e 43% estimam que o câmbio fique entre R$ 5,20 e R$ 5,40. A mínima e a máxima apuradas foram, respectivamente, de R$ 5,00 e R$ 5,40.

Atividade econômica

Na discussão sobre atividade, o Grupo ressaltou o dinamismo da demanda doméstica no resultado do PIB do primeiro trimestre, puxado pelo aumento da massa salarial, consequência direta do aumento de renda real e do mercado de trabalho mais aquecido.

A perspectiva, entretanto, é que o ritmo da demanda comece a desacelerar sobretudo em função dos efeitos defasados da política monetária. Houve, inclusive, a ressalva de que os juros médios mais altos da economia podem comprometer as concessões de crédito, sobretudo para as pessoas jurídicas.

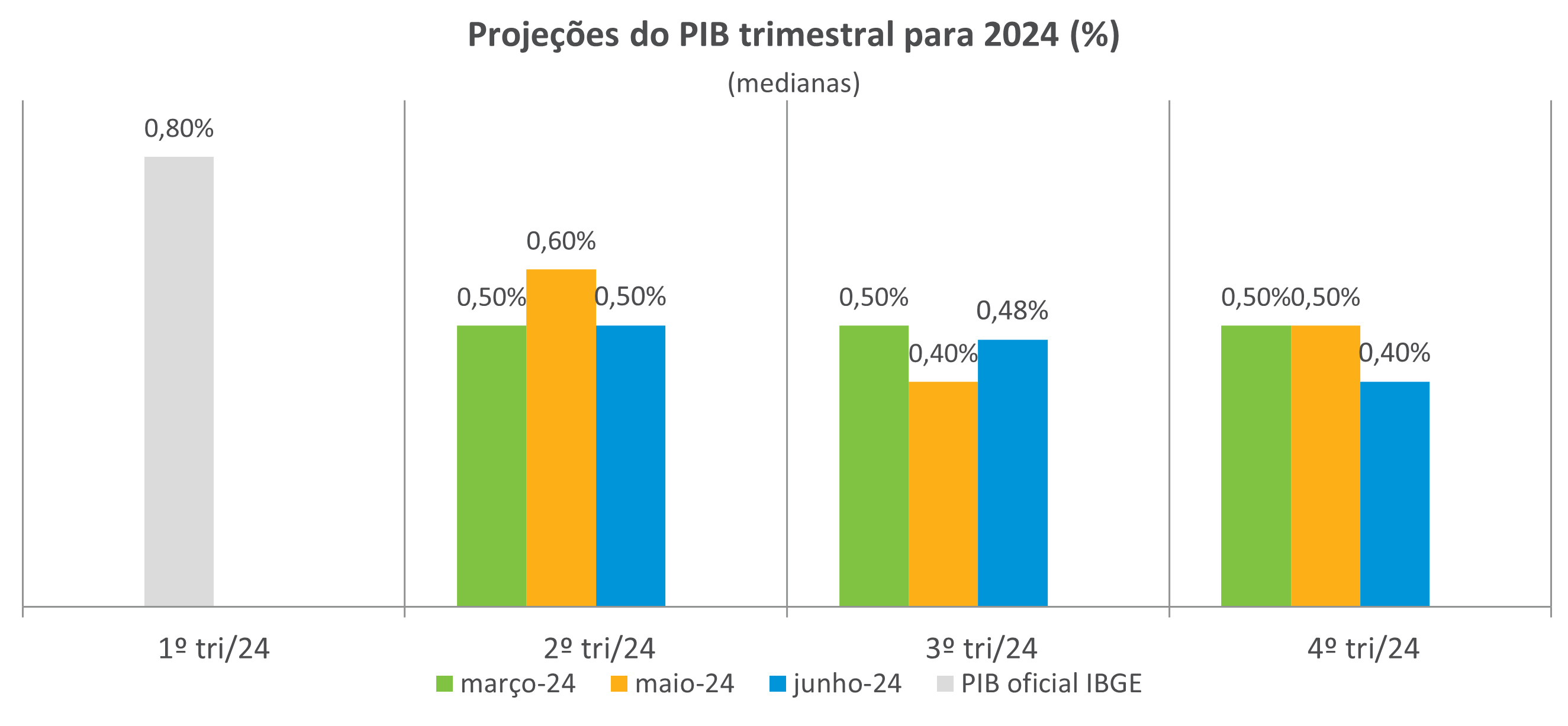

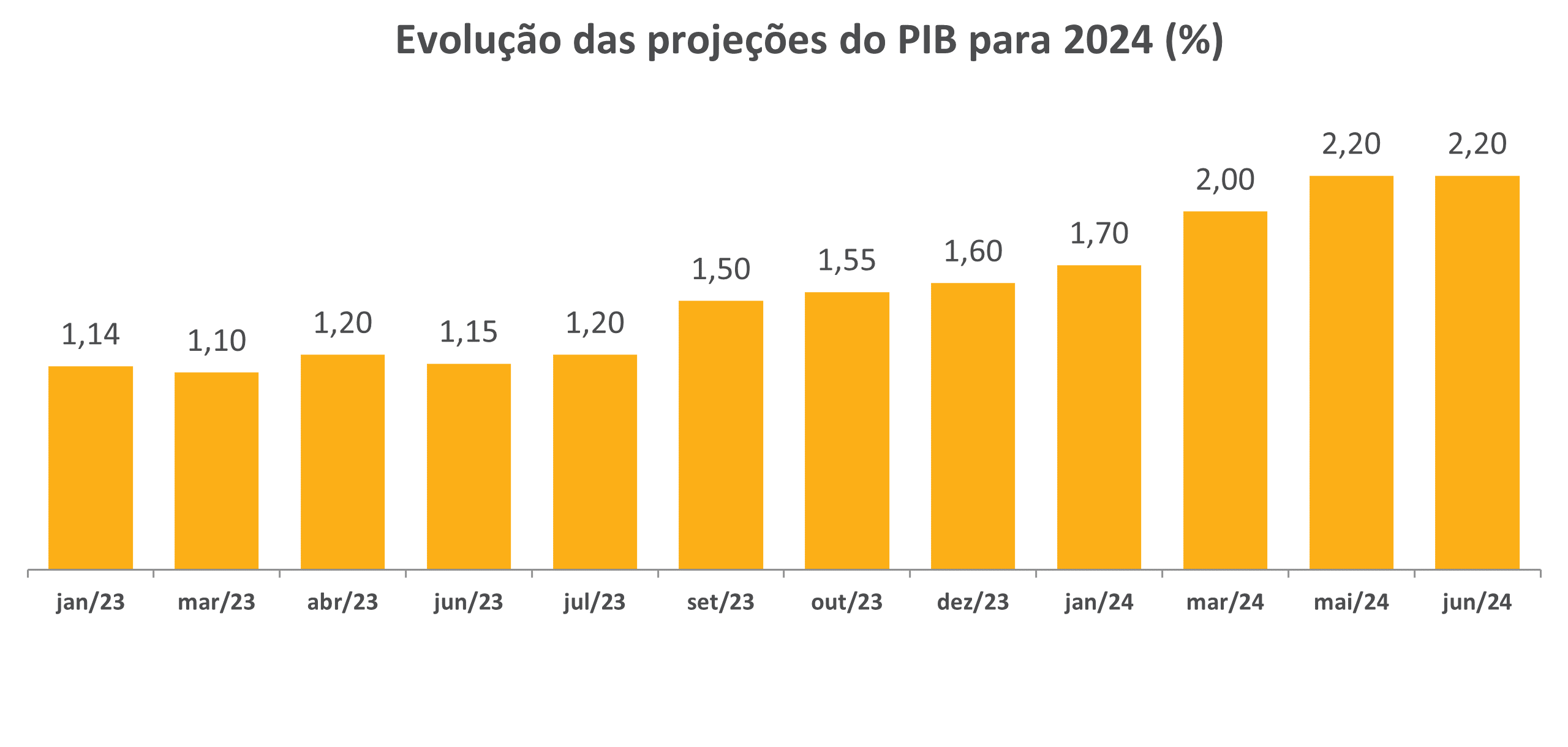

Nessa linha, os economistas mantiveram a previsão de 2,20% para o PIB este ano, interrompendo a sequência de ajustes para cima dessa projeção que vinha desde julho de 2023. Em relação ao PIB trimestral, os analistas esperam um avanço de 0,50% no segundo trimestre, seguido de elevações de 0,48% e 0,40 % nos dois trimestres seguintes.

Política fiscal

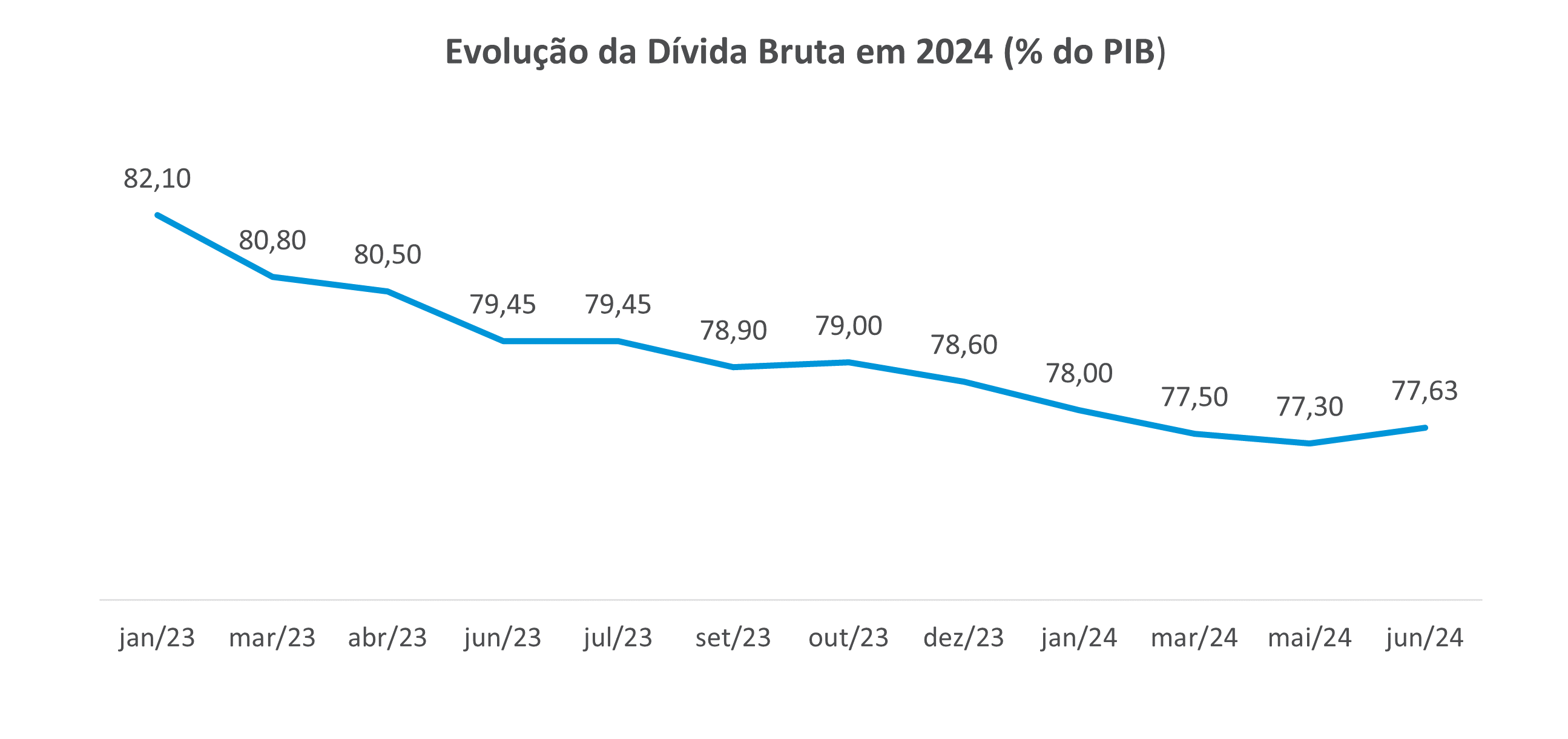

O Grupo elevou a projeção para o déficit primário deste ano de 0,61% para 0,70% do PIB. O caráter expansionista da política fiscal atual e o esgotamento do modelo de ajuste das contas públicas, através do aumento das receitas, aumenta a incerteza quanto à trajetória da inflação para o médio e longo prazo. Para a dívida bruta, a projeção deste ano foi elevada de 77,3% para 77,6% do PIB.