English

English Espanhol

EspanholGrupo Consultivo Macroeconômico reduz previsão da Selic para 11,75% no final do ano

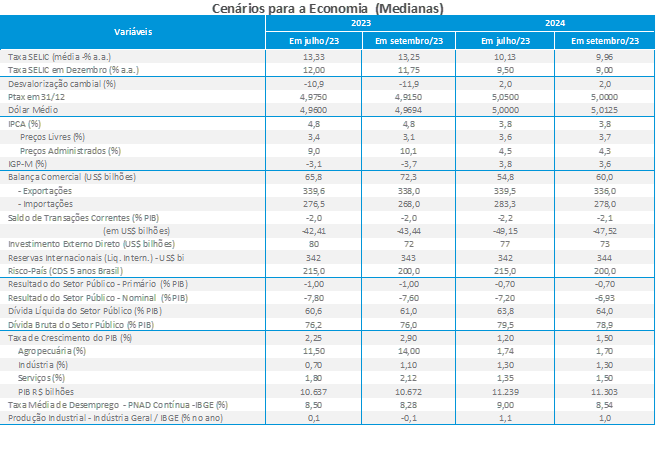

Para o Grupo Macroeconômico da ANBIMA, o processo de desinflação na economia continua no curto prazo e abre espaço para que o BC mantenha o ritmo de cortes na taxa de juros nas próximas reuniões. Para 2023, o grupo revisou a taxa Selic de 12,00% para 11,75% e de 9,50% para 9,00% ao final de 2024. No debate, os economistas buscaram identificar os potenciais riscos inflacionários nas diversas dimensões da economia, por exemplo, no âmbito fiscal, no nível de atividade e no cenário externo, assim como os seus efeitos para a política monetária. Por fim, houve a constatação de que ainda é necessário ancorar as expectativas de inflação de médio e longo prazos.

Política monetária:

O debate sobre política monetária ressaltou que o ambiente inflacionário atual permite que o BC mantenha o ritmo de queda de 0,50 pontos-base na reunião do Copom de setembro, ratificada, sobretudo, pelo resultado do IPCA de agosto, que mostrou desaceleração do segmento de serviços, com redução do núcleo de inflação.

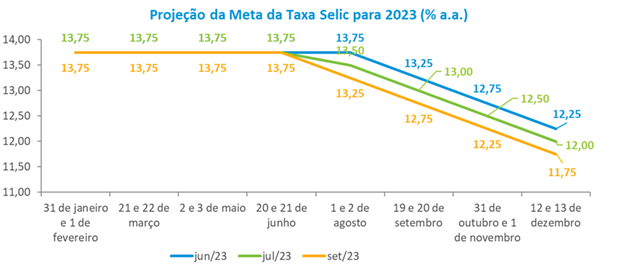

Houve consenso na mediana das projeções da taxa Selic para setembro – 12,75%, seguida de dois cortes de 0,50 pontos até dezembro, encerrando o ano em 11,75%. Para 2024, o ritmo de queda de 0,50 pontos segue até julho, quando estaciona em 9,25% até setembro. Em novembro, ocorre nova redução de 0,25 pontos -base, e a taxa terminal encerra o ano em 9,00%.

Na avaliação dos analistas, o balanço de riscos inflacionários no curto prazo permanece favorável, mas alguns temas seguem no radar. A despeito do arcabouço, a manutenção de uma política fiscal expansionista pode limitar o ritmo de queda dos juros e desancorar as expectativas de médio e longo prazos dos agentes econômicos. Para o grupo, a variável de ajuste das contas públicas parece vir mais do lado das receitas do que dos gastos, o que torna essa dinâmica menos sustentável no longo prazo.

Outro tema que mereceu destaque nas discussões do grupo foram as sucessivas revisões para cima do PIB ao longo do ano – sobretudo após a divulgação do resultado do segundo trimestre – combinadas com um mercado de trabalho aquecido e menor desemprego. Entre os analistas, houve o questionamento se o maior dinamismo do nível de atividade poderá se refletir em pressões inflacionárias em um segundo momento. Para boa parte do grupo, essa possibilidade é factível, mas, até o momento, os efeitos defasados da política monetária fizeram a inflação cair mais rápido do que o surgimento de pressões inflacionárias pelo lado da demanda. Além disso, é esperada retração do crescimento a partir do terceiro trimestre, o que pode mitigar eventuais riscos de aumentos de preços.

Os analistas seguem em dúvida sobre a possibilidade de que o PIB potencial tenha se elevado – o que, em tese, explicaria o crescimento com inflação baixa –, já que não há evidências de que tenham ocorrido grandes ganhos de produtividade na economia. Os estímulos fiscais e monetários foram relevantes, e a desinflação de alimentos ajudou na queda dos preços gerais. Mas, a surpresa recorrente com o PIB segue produzindo debates sobre a chance de maior crescimento potencial.

A contribuição do cenário externo para o debate de política monetária ocorreu por meio da possibilidade de que as taxas de juros norte-americanas permaneçam em patamares altos por mais tempo do que o previsto, o que pode limitar ou reverter o processo recente de valorização da taxa de câmbio doméstica e impactar os preços dos bens tradables.

Por fim, a questão climática com a chegada do El Niño foi outro fator destacado no debate do grupo, sobretudo pelo potencial efeito nas safras agrícolas e nos preços dos alimentos.

Inflação:

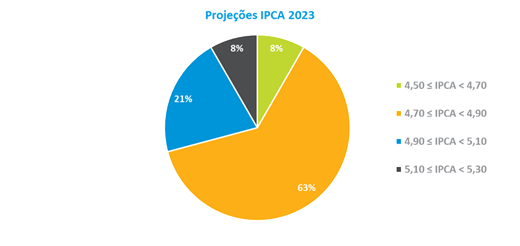

Em relação às projeções de inflação para este ano, o grupo macro manteve a previsão para 2023 em 4,8%. Entre as estimativas, 63% situam-se no intervalo entre 4,7% e 4,9%, enquanto 21% estão entre 4,9% e 5,1%. A mínima e a máxima apuradas permanecem as mesmas da reunião do grupo em julho, 4,5% e 5,2%, respectivamente. Esses patamares estão acima do centro da meta de 3,25% estabelecida para este ano, assim como a projeção de 3,8% para o IPCA de 2024, que também permanece acima da meta estipulada de 3%, refletindo a desancoragem das expectativas de inflação de médio prazo.

Cenário externo:

No debate sobre o cenário externo, as casas estrangeiras se dividiram em relação à condução do FED para as taxas de juros. Houve apostas que indicam que a taxa permanecerá no patamar atual até meados do próximo semestre, iniciando um processo de flexibilização a partir de então. Outras previsões apontam uma nova subida das taxas em novembro e permanência neste patamar para boa parte de 2024. Todos reconhecem, entretanto, que os juros estarão altos por mais tempo do que o inicialmente previsto.

Vem contribuindo para esse quadro, a resiliência do nível de atividade e do mercado de trabalho, que permanecem aquecidos mesmo com uma política monetária mais contracionista. Parte dos analistas ressaltou que a elevada poupança das famílias originada durante a pandemia vem limitando os efeitos contracionistas dos juros na atividade.

Outro aspecto que chamou a atenção do grupo foi a subida da curva das Treasuries norte-americanas de dez anos. Para os analistas, essa elevação é decorrente da piora do quadro fiscal dos EUA, que está refletida, em parte, no aumento do prêmio de risco exigido pelos investidores para adquirir títulos públicos.

Por fim, os economistas ressaltaram que a desaceleração da economia chinesa vem influenciando os indicadores domésticos daquele país e no comércio global. Esse movimento ocorre em um contexto de desalavancagem das famílias e de riscos no segmento imobiliário. Ao contrário, de ocasiões anteriores, o governo chinês não vem sinalizando um aporte de gastos que possibilite reverter esse quadro, o que deve em algum momento impactar de forma mais significativa os preços das commodities e as receitas de exportação dos países emergentes.

Câmbio:

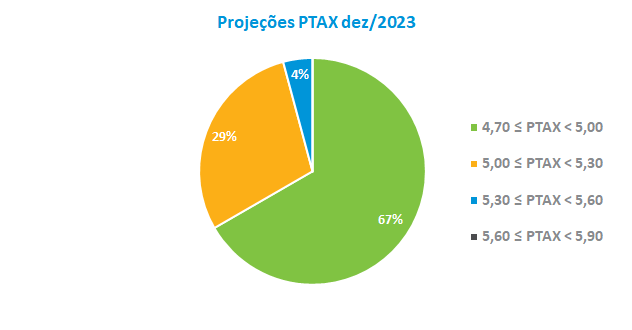

Para os economistas, mesmo com incertezas no front externo, os resultados positivos da balança comercial vão assegurando uma valorização da moeda doméstica. O Grupo Macro revisou a taxa para o final deste ano de R$ 4,9750 para R$ 4,9150, o que corresponde uma apreciação de 11,9%. Entre as estimativas, 67% dos analistas acreditam que a taxa deve se situar no intervalo entre R$ 4,70 e R$ 5,00. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,70 e R$ 5,30.

Atividade econômica:

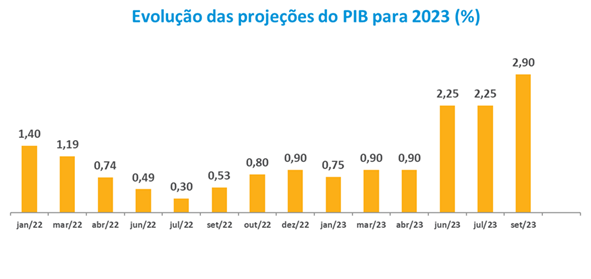

No debate sobre a atividade, o Grupo Macro revisou para cima a previsão para o PIB de 2023 de 2,25% para 2,9%, diante do resultado do PIB do segundo trimestre, que ficou acima das projeções do mercado. Na visão do grupo, o desempenho do segmento agropecuário e o consumo das famílias foram os principais drivers desse crescimento.

Quanto ao terceiro trimestre, o grupo acredita que a agropecuária não mais contribuirá na mesma magnitude dos trimestres anteriores e que os efeitos defasados da política monetária aparecerão de forma mais intensa na demanda das famílias e no varejo. A previsão para o PIB do terceiro e quarto trimestres deste ano é de recuo de 0,20% e 0,10%, respectivamente.

Política Fiscal

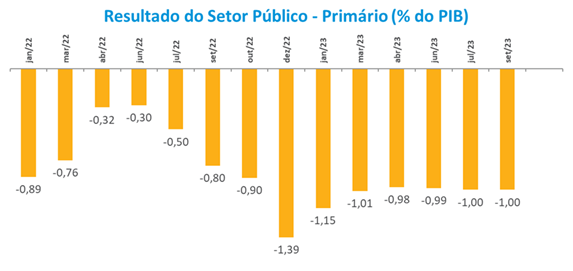

O Grupo Macro manteve as projeções do resultado primário para 2023 e 2024 – déficit de 1,0% e 0,70% do PIB, respectivamente – destacando os desafios para a zeragem do déficit primário no próximo ano. Alguns analistas alertaram que, adiante, essa dinâmica pode se refletir também em um crescimento da dívida bruta em relação ao PIB. As projeções do grupo para a dívida do governo são de 76% do PIB para este ano e de 78,9% do PIB ao final de 2024.