English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê Selic em 9,50% para o final de 2024

Introdução

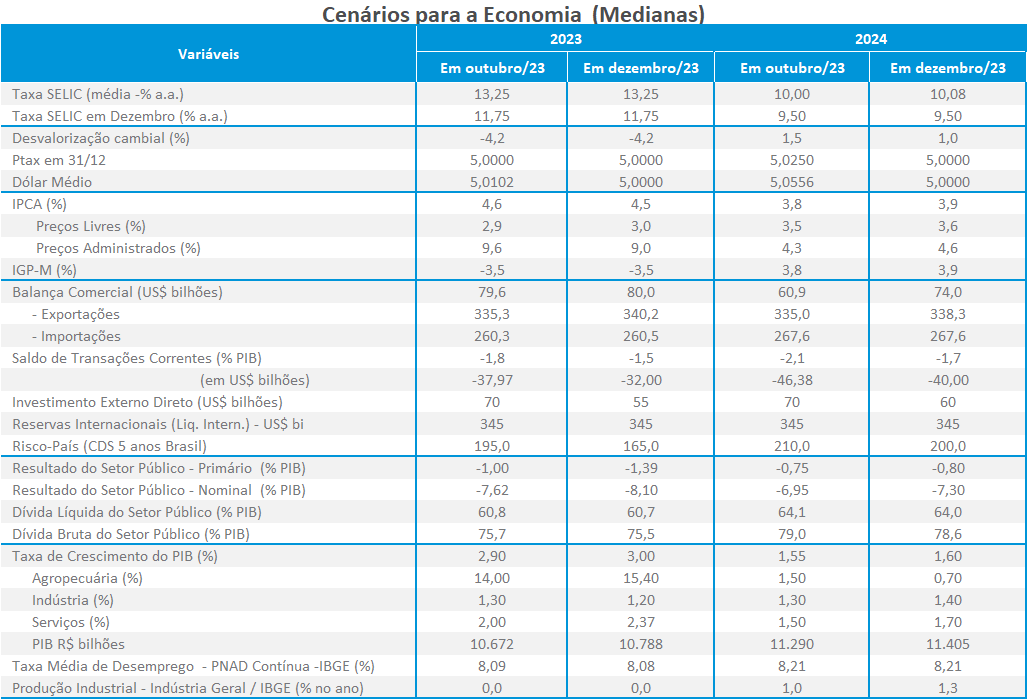

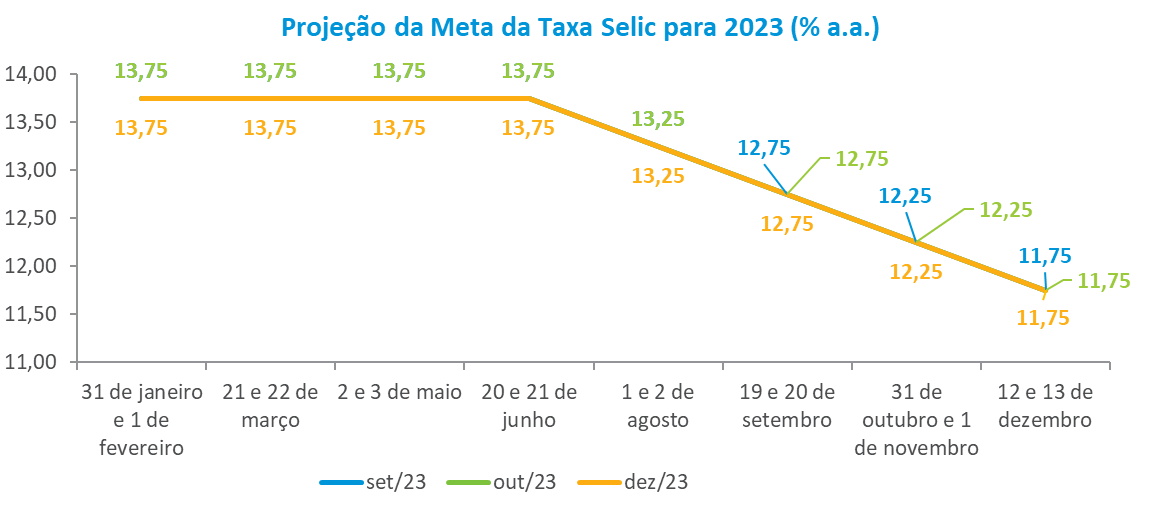

Para o Grupo Macroeconômico da ANBIMA, as últimas semanas mostraram um quadro mais favorável para a inflação, diante das sucessivas quedas nos índices de preços e da desaceleração do nível de atividade. Houve consenso em relação ao corte de 0,50 pontos na taxa Selic para a reunião do Copom de dezembro, encerrando o ano em 11,75%. Para 2024, o ritmo de queda de 0,50 pontos prossegue até julho, mantendo-se 9,50% até o final do ano. Foi ressaltado que esse quadro favorável não exime o monitoramento dos riscos a esse cenário, sobretudo os fiscais, e desta forma não haveria necessidade de o BC tomar mais riscos acelerando o ritmo de queda da taxa Selic. A melhora do cenário externo, em especial nos Estados Unidos, reduziu as incertezas relacionadas à permanência dos juros elevados. Uma das questões discutidas é quando o FED irá iniciar o ciclo de queda dos juros: se no primeiro trimestre ou em meados de 2024.

Política monetária

O debate sobre política monetária mostrou um cenário mais construtivo para a inflação diante das sucessivas quedas dos índices de preços, acompanhado de uma desaceleração do nível de atividade, reflexo do ciclo de alta dos juros encerrado em setembro de 2022. Além disso, a melhora do cenário externo, em especial nos Estados Unidos, reduziu as incertezas relacionadas à manutenção dos juros elevados e, sobretudo, da ocorrência de uma forte recessão da economia norte americana no curto/médio prazo.

Houve consenso em relação ao corte de 0,50 pontos na taxa Selic na reunião do Copom de dezembro, encerrando o ano em 11,75%. Para 2024, da mesma forma que na reunião anterior, o ritmo de queda de 0,50 pontos prossegue até julho, quando se mantém em 9,50% até o final do ano.

Para a maior parte dos economistas, a melhora do cenário externo aliada à desinflação da economia doméstica mantém o espaço para o Banco Central cortar os juros em ritmo de 0,50 pontos base para as próximas reuniões do primeiro semestre de 2024. Entretanto, esse quadro favorável não exime o monitoramento dos riscos a esse cenário, o que foi o ponto de partida para uma reflexão do grupo sobre os cenários alternativos a esse.

Para parte dos economistas, esse ambiente mais favorável poderia deixar todos mais complacentes com a situação das contas públicas. Ainda que exista o arcabouço com regras para o campo fiscal, a possibilidade de não cumprimento da meta do resultado primário pode aumentar a desancorarem das expectativas dos investidores – já expressa na parte longa da curva de juros – o que traria impactos para a política monetária. Por esses motivos, essa corrente defende que o BC não precisa tomar mais riscos acelerando o ritmo de queda da taxa Selic.

Por outro lado, existem dentro do grupo aqueles que defendem que diante da melhora do balanço de riscos inflacionários, o BC teria espaço para aumentar o ritmo de queda dos juros para 0,75 pontos – a mínima coletada para a taxa Selic no final de 2024 é de 8,00% e a máxima ficou em 10,0%. Para defensores desta hipótese, a melhora do PIB potencial permite que haja crescimento sem provocar inflação.

Inflação

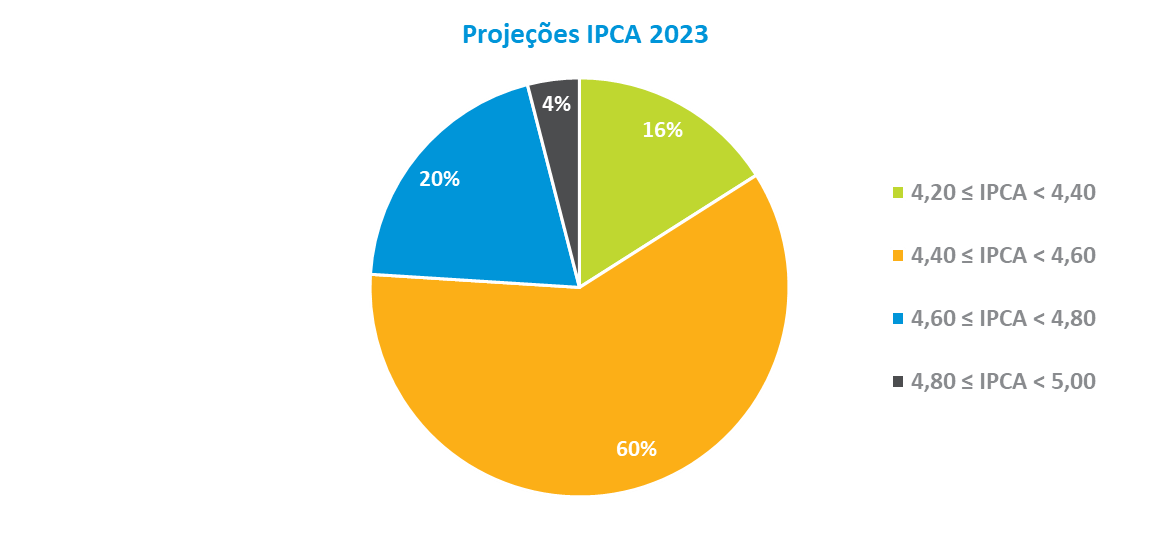

Em relação à inflação de 2023, o grupo reduziu a previsão de 4,6% para 4,5%. Dentre as estimativas, 60% situam-se no intervalo entre 4,4% e 4,6%, enquanto 20% estão entre 4,6% e 4,8%. A mínima e a máxima apuradas ficaram em 4,2% e 4,8%, respectivamente. Esses patamares estão próximos do teto da meta de inflação prevista para este ano (centro de 3,25% com intervalo de tolerância de 1,5% para cima e para baixo). Já para 2024, a projeção foi elevada de 3,8% para 3,9% , acima do centro da meta estipulada para o período, em 3,0%.

Cenário externo

No debate sobre o cenário externo, as casas estrangeiras ressaltaram que há um horizonte mais claro em relação à economia norte americana. O conjunto de indicadores aponta uma desaceleração do nível de atividade e uma redução gradual da inflação, que vai convergindo para a meta de 2,0%. O cenário base das casas estrangeiras é de que a curva longa pode ficar mais comportada após o Tesouro ajustar as ofertas nos leilões de títulos públicos e que a economia entrará em um quadro de leve recessão no primeiro semestre do próximo ano, iniciando o processo de redução dos Fed Funds. A previsão do grupo é de que os juros fechem o próximo ano abaixo de 5,0%.

Uma das questões discutidas é quando o FED irá iniciar o ciclo de queda dos juros: se no primeiro trimestre ou em meados de 2024. Para o grupo, a variável que poderá indicar esse movimento é o comportamento do mercado de trabalho, que recentemente vem mostrando maior equilíbrio entre demanda e oferta de vagas.

Em termos gerais, os economistas consideram que o cenário atual é de menor aversão ao risco, o que favorece os países emergentes, sobretudo Brasil, México e Índia como possíveis mercados de interesse dos investidores globais. Mesmo assim, a percepção é de menor crescimento global, seja na Europa, que ainda busca a convergência de inflação para a meta, ou na China, que vem demostrando menor dinamismo no nível de atividade.

Câmbio

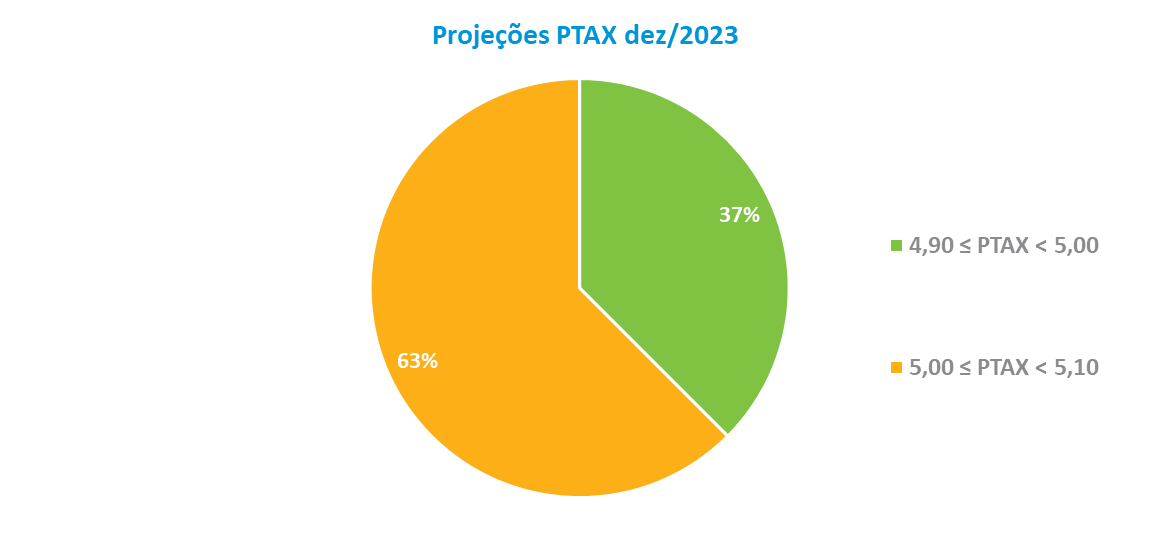

Para os economistas, a melhora do cenário externo, com a provável queda dos juros norte-americanos em 2024, e a performance positiva da balança comercial favorece a valorização da moeda doméstica e fecha um canal importante de transmissão inflacionária pela taxa de câmbio. O Grupo Macro manteve a previsão da taxa para o final deste ano em R$5,00, o que corresponde uma apreciação de 4,2%. Entre as estimativas, 63% dos analistas acreditam que a taxa deve se situar no intervalo entre R$ 5,00 e R$ 5,10 e 37% estimam que o câmbio fique entre R$ 4,90 e R$ 5,00. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,90 e R$ 5,1. Para 2024, o grupo reduziu a previsão de R$ 5,02 para R$ 5,00.

Atividade econômica

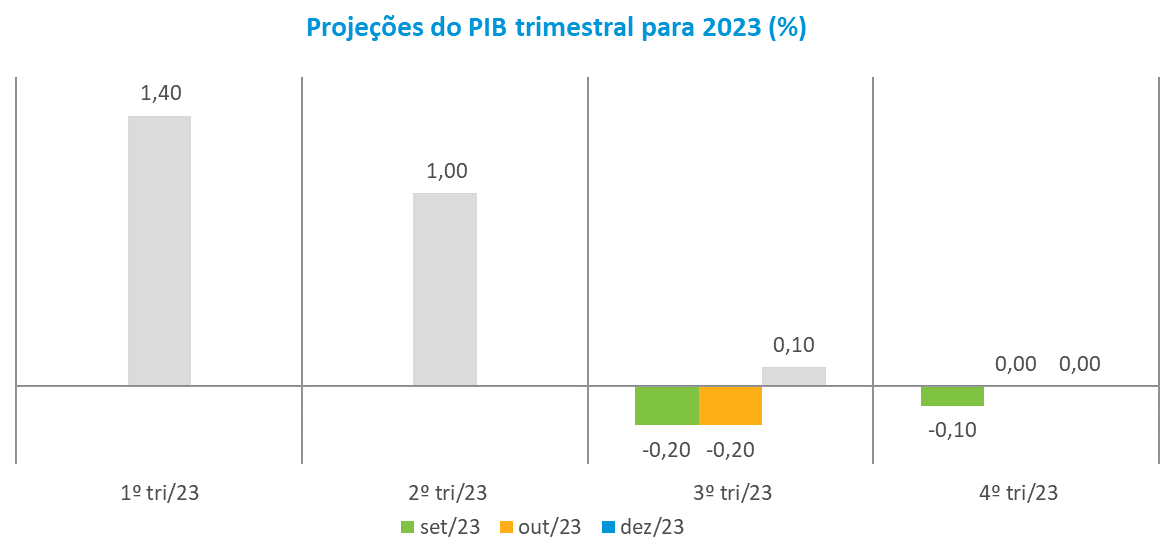

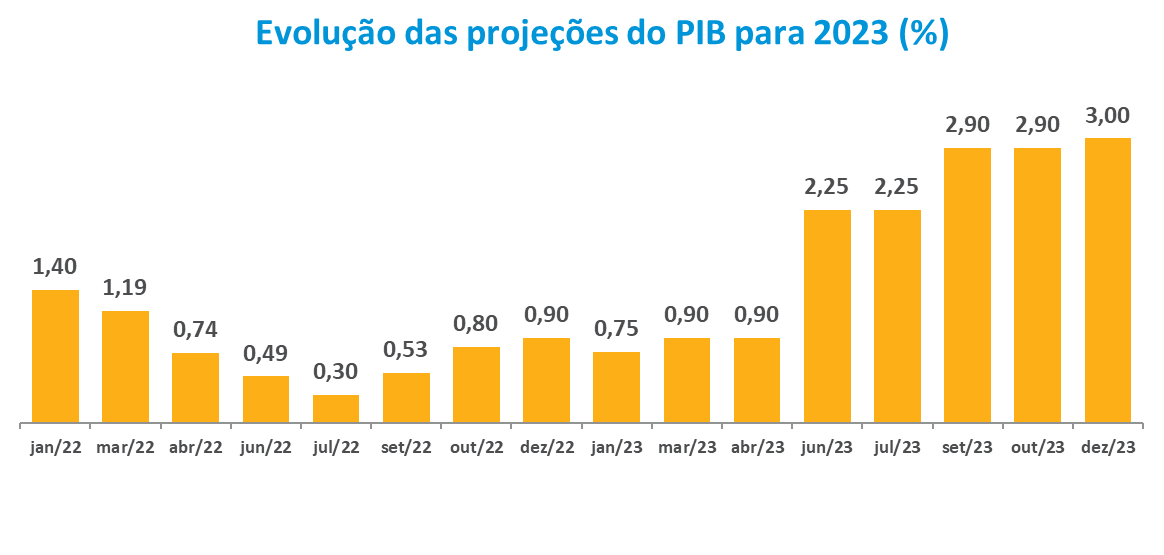

No debate sobre a atividade, o Grupo Macro elevou a previsão para o PIB de 2023 de 2,9% para 3,0%, e a de 2024, de 1,55% para 1,60%. Na visão do grupo, a desaceleração que vem ocorrendo desde julho tem sido menor do que a prevista, mas suficiente para reduzir a inflação corrente. As previsões para o quarto trimestre passaram de um recuo de 0,10 para estabilidade (0,0%).

Política fiscal

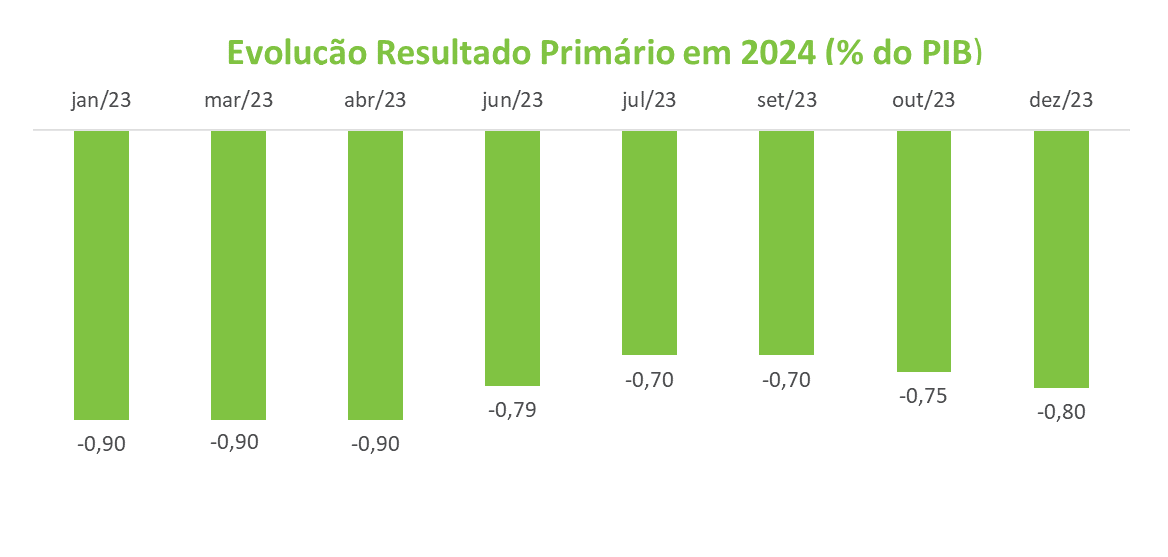

O Grupo Macro elevou as projeções para o déficit primário de 2023 – de 1,0% para 1,4% – bem como as do ano que vem, de 0,75% para 0,80% do PIB. As previsões do grupo para a dívida bruta ficaram em 75,5% do PIB para este ano e em 78,6% do PIB ao final de 2024.