English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê Selic em 9,25% ao final de 2024

Introdução

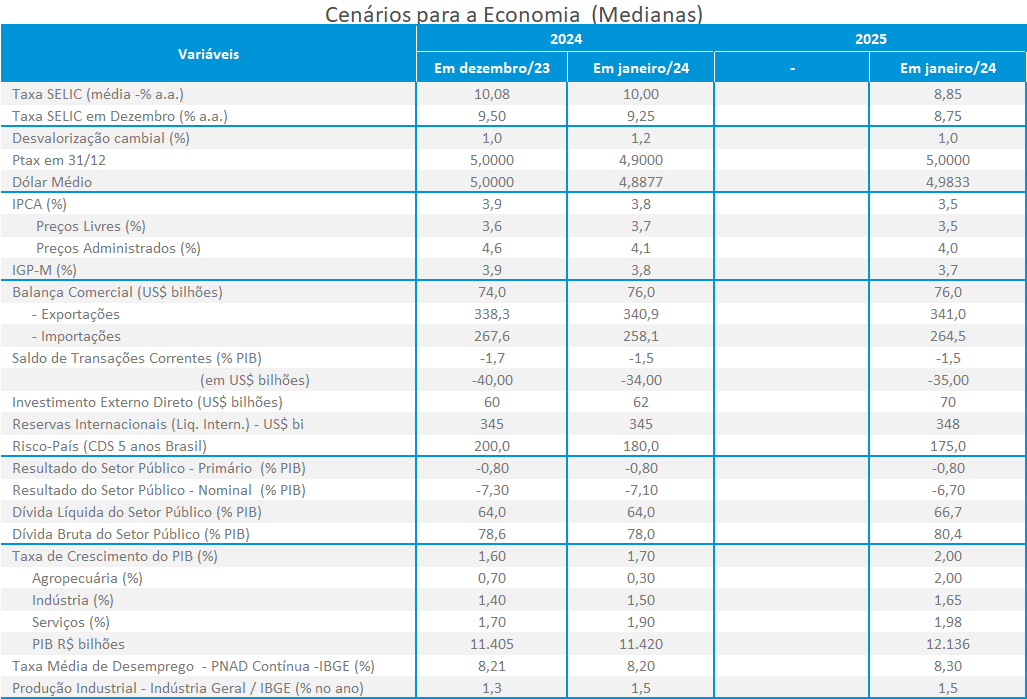

Para o Grupo Macroeconômico da ANBIMA, a melhora do balanço de riscos para a inflação refletiu-se, nas últimas semanas, em sucessivas reduções para as projeções de juros. As estimativas apontam um ritmo de queda de 0,50 pontos-base nas próximas reuniões do Copom até agosto, com a Selic permanecendo em 9,25% a.a. até o final do ano. Em relação à economia norte-americana, ainda há dúvidas em relação a quando o FED deverá iniciar o ciclo de redução dos juros. A resiliência da atividade e o mercado de trabalho aquecido aumentam a possibilidade de os juros começarem a cair somente em junho. Outros economistas, entretanto, acreditam que os efeitos defasados da política monetária restritiva já começam a fazer efeitos na atividade econômica e na inflação e que essa queda pode ocorrer entre março e maio.

Política monetária

O debate sobre política monetária ressaltou o ambiente desinflacionário que vem marcando o cenário econômico doméstico nos últimos meses. A melhora do balanço de riscos tem se refletido não apenas nos resultados correntes da inflação, mas também em sucessivas reduções para as projeções de juros ao final deste ano.

A maior parte dos analistas ressaltou a menor pressão dos preços de alimentos no IPCA, resultado da queda das cotações internacionais das commodities agrícolas e da apreciação da taxa de câmbio. Na avaliação dos economistas, a manutenção desse cenário aumenta a chance de as expectativas de inflação se aproximarem do centro da meta do próximo ano (3,0%), o que facilitaria ainda mais o trabalho da Autoridade Monetária para 2025.

A trajetória da mediana da taxa Selic indica um ritmo de queda de 0,50 pontos-base nas próximas reuniões do Copom até agosto. A partir de então, a taxa permanecerá em 9,25% a.a. até o final do ano. A mínima e a máxima apuradas para a taxa terminal deste ano ficaram em 7,75% a.a. e 10,0% a.a., mostrando que ainda não é consenso dentro do grupo até onde a Autoridade Monetária poderá cortar a taxa Selic.

Um dos argumentos daqueles que apostam em quedas adicionais da taxa Selic é que, mantidas as projeções atuais, os juros reais ao final do ano ainda estarão no campo restritivo, acima de 5,0%, em um momento em que as expectativas de inflação podem convergir para a meta do próximo ano.

Mesmo assim, alguns analistas alertam que existem riscos que não devem ser desprezados. Na economia norte-americana, a resiliência da atividade econômica e os eventuais ruídos em ano eleitoral devem trazer volatilidade ao ambiente econômico, que pode afetar a trajetória da taxa de câmbio. No campo doméstico, a política fiscal expansionista, aliada a um aumento de renda da população, pode pressionar a inflação, sobretudo no segmento de serviços, que é mais sensível às variações do poder aquisitivo das famílias.

Inflação

Quanto à inflação, o grupo reduziu a previsão de 3,9% para 3,8%. Entre as estimativas, 40% situam-se no intervalo entre 3,6% e 3,9%, enquanto 28% estão entre 3,3% e 3,6%, e outros 28% se encontram no intervalo entre 3,9% e 4,2%. A mínima e a máxima apuradas ficaram em 3,0% (centro da meta deste ano) e 4,1% (abaixo do teto da meta de 4,5%), respectivamente.

Cenário externo

No debate sobre o cenário externo, as casas estrangeiras ressaltaram que ainda há dúvidas quanto à data de início do ciclo de queda dos juros pelo FED. Para parte desses analistas, a resiliência da atividade diante do consumo das famílias e do mercado de trabalho aumenta a possibilidade de que essa redução comece somente em junho. Outros economistas, entretanto, acreditam que os efeitos defasados da política monetária restritiva já começam a fazer efeitos na atividade econômica e na inflação, e o FED poderá antecipar essa queda para o período entre março e maio.

Na avaliação sobre a economia norte-americana, outros fatores citados podem causar volatilidade, sobretudo os elevados volumes de emissão da dívida pública e os ruídos em torno das eleições presidenciais marcadas para novembro. A piora do ambiente econômico é vista como um risco para o crescimento global e a inflação, sobretudo para as economias emergentes, pela transmissão da taxa de câmbio.

A despeito desses possíveis riscos, os economistas acreditam que o cenário está mais construtivo para os países emergentes, já que a iminência de redução dos juros norte-americanos abre oportunidades para alocação nesses mercados. A economia brasileira pode se beneficiar nesse contexto diante de uma perspectiva de crescimento doméstico moderado, inflação em queda e ainda com juros atrativos.

Câmbio

O Grupo Macro reduziu a previsão para a taxa de câmbio ao final deste ano de R$ 5,00 para R$ 4,90, o que corresponde a uma apreciação de 1,2%. Entre as estimativas, 54% dos analistas acreditam que a cotação deve se situar no intervalo entre R$ 4,80 e R$ 5,00; 17% estimam que o câmbio fique entre R$ 4,60 e R$ 4,80; e outros 17% entre R$ 5,00 e R$ 5,20. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,60 e R$ 5,30.

Atividade econômica

No debate sobre a atividade, o Grupo Macro elevou a previsão para o PIB deste ano, de 1,6% para 1,7%. Em relação ao PIB trimestral, os analistas esperam um avanço de 0,40% no primeiro trimestre, seguido de duas elevações de 0,50% no segundo e no terceiro trimestres, respectivamente, fechando o ano com um aumento de 0,50%. Na avaliação dos economistas, a demanda doméstica deverá ser o fator indutor de crescimento diante da maior disponibilidade de renda das famílias (elevação do salário mínimo, transferências de renda, menor custo do crédito) conjugada com uma política fiscal mais expansionista.

Política fiscal

O Grupo Macro manteve a projeção para o déficit primário deste ano em 0,80% do PIB. Houve debate entre os analistas quanto aos eventuais impactos da nova política industrial do governo sobre as contas públicas e a alocação de investimentos na economia, assim como a possibilidade de mudança na meta do resultado primário ao longo deste ano. As previsões do grupo para a dívida bruta foram reduzidas de 78,6% do PIB para 78,0% do PIB no final de 2024.