English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê redução da taxa Selic a partir de junho de 2023

Introdução

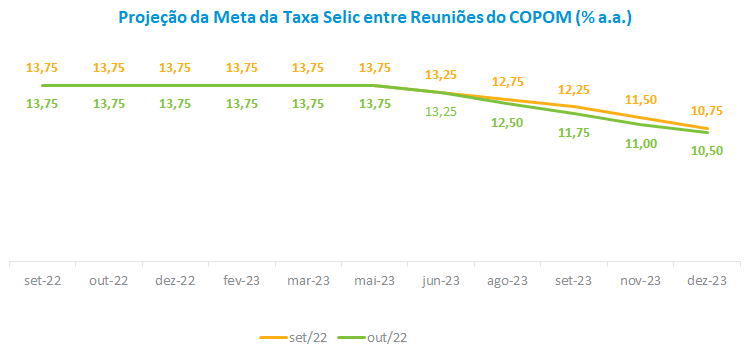

O início do ciclo de queda da taxa Selic para 2023 foi o tema central do debate da reunião do Grupo Macroeconômico da ANBIMA. A trajetória da mediana dos juros indica redução a partir de junho/23, com os juros fechando em 10,50% em dezembro. Não houve consenso entre os analistas sobre o timing e o ritmo de queda da taxa Selic, mas há o entendimento de que a evolução do cenário externo e a definição do arcabouço fiscal de 2023 serão decisivos para essa equação. O debate sobre o cenário externo foi marcado por previsões de novas altas dos juros pelo FED, diante das pressões nos preços do segmento de serviços e das preocupações com os efeitos na Europa do acirramento da Guerra entre Rússia e Ucrânia. Para os economistas, cresce a possibilidade de uma recessão na economia global no próximo ano.

Política monetária

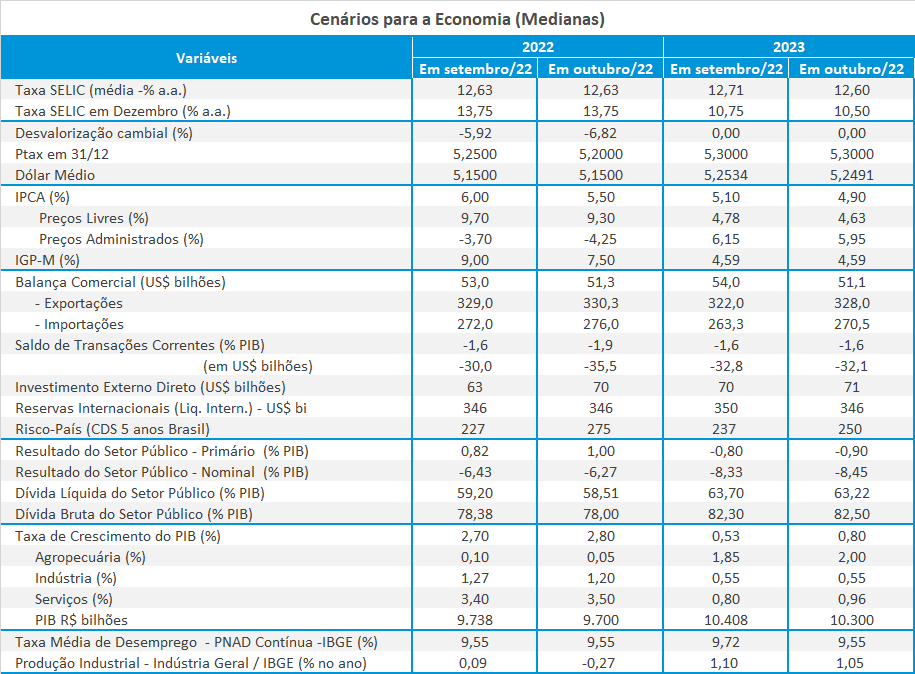

Com a interrupção do ciclo de alta dos juros em setembro, o Grupo Macro projeta redução de 0,50 ponto percentual na taxa Selic a partir da reunião do Copom de junho de 2023, seguida de três reduções sucessivas de 0,75 pontos em agosto, setembro e novembro e um corte adicional de 0,50 ponto percentual em dezembro, encerrando o ano com uma taxa de 10,50%. Não houve consenso entre os economistas sobre o início da queda dos juros e qual será o ritmo, com a taxa Selic para dezembro de 2023 situando-se entre a mínima, de 9,25%, e a máxima, de 12%. Entre os analistas, há aqueles que esperam que o início do ciclo de afrouxamento monetário já comece na reunião de fevereiro do próximo ano, enquanto existem projeções que apontam a redução da taxa Selic somente em setembro.

Essas diferentes percepções refletem as dúvidas dos analistas em relação ao arcabouço fiscal doméstico e ao cenário externo. Para aqueles que apostam em uma queda de juros logo no início do ano, o principal argumento apontado é o processo de desinflação, que já vem ocorrendo na economia brasileira nos últimos meses, o que daria espaço para a autoridade monetária iniciar uma política monetária mais flexível. Por outro lado, entre aqueles que indicam o início do ciclo de queda somente para o segundo semestre, o impacto da reversão parcial das medidas de subsídios para combustível e energia e as incertezas fiscais exigirão cautela por parte do Banco Central na condução da política monetária. De toda forma, a maior parte do grupo acha que essa precaução deve se refletir na comunicação do BC, mantendo no documento da próxima reunião do Copom a hipótese de voltar a elevar os juros, caso necessário.

Inflação

O Grupo Macro revisou a previsão para o IPCA de 2022 de 6% para 5,5%. Entre as projeções, 68% situam-se no intervalo entre 5,20% e 5,70%, enquanto 28% das estimativas estão entre 5,70% e 6,20%. A mínima e a máxima apuradas foram de 5,23% e 6,50%, respectivamente. Para o próximo ano, a projeção do IPCA foi reduzida de 5,1% para 4,90%, acima da meta prevista de 3,25%.

Na avaliação do grupo, a redução dos preços das commodities e os efeitos defasados da política monetária devem contribuir para uma inflação mais baixa ao longo do primeiro semestre do próximo ano, a despeito da resiliência que se observa na inflação de serviços. Mantido esse cenário para 2023, aumentam as chances de o BC conseguir convergir as expectativas de inflação para algo ao redor do centro da meta no primeiro trimestre de 2024.

Cenário externo

No debate sobre o cenário externo, as casas estrangeiras que participam do Grupo Macro ressaltaram que as sinalizações dos bancos centrais norte-americano e europeu reforçam a percepção de que as políticas monetárias restritivas permanecerão por um período prolongado, diante da trajetória recente da inflação. Nos EUA, o mercado de trabalho continua aquecido, pressionando os preços de serviços, o que leva o FED a adotar um tom mais conservador na comunicação com o mercado, em busca de ancoragem das expectativas. Para boa parte dos economistas, a taxa final dos FED funds deve alcançar o patamar de 5% neste ciclo de alta dos juros. No entanto, foi lembrado que há possibilidade de o FED reduzir o passo de aumento dos juros, tornando-se mais dependente dos dados econômicos. Na Europa, o Banco Central Europeu enfrentará o desafio do custo de energia com a chegada do inverno, em um contexto de acirramento do conflito entre a Rússia e a Ucrânia, e de corte na oferta de gás e petróleo para a região.

Na avaliação do Grupo Macro, cresce a possibilidade de uma perda de dinamismo da economia global em 2023, sobretudo em função dos efeitos defasados da alta dos juros sobre a atividade. Além disso, na China, mesmo com estímulos fiscais por parte do governo, os indicadores apontam para uma desaceleração da economia decorrente da fraca performance do segmento imobiliário e dos efeitos das medidas de restrição impostos pela covid, que ainda se mantêm em vigor.

Câmbio

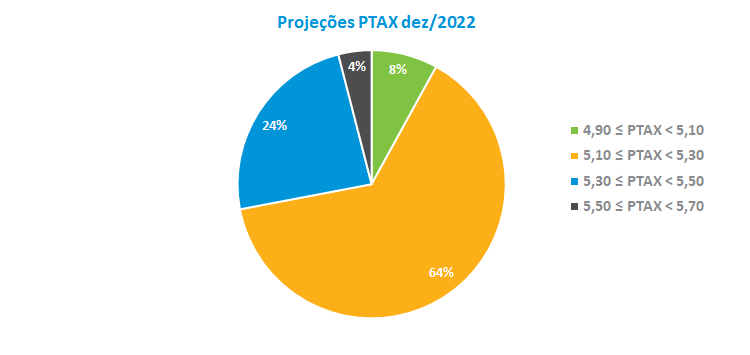

O Grupo Macro revisou a taxa de câmbio para o final deste ano de R$ 5,25 para R$ 5,20, o que corresponde a uma valorização do real de 6,82%. A mínima e máxima apuradas foram de R$ 4,90 e R$ 5,50. Já para 2023, a cotação de final de período foi mantida em R$ 5,30, a mesma apurada na reunião de setembro.

Em termos gerais, a crescente possibilidade de recessão da economia global ampliou os riscos para os países emergentes, fato que vinha ocorrendo desde o ano passado. Mesmo assim, os economistas apontam que a economia brasileira vem se destacando positivamente dentre os emergentes, sobretudo pelo processo de desinflação que vem ocorrendo nos últimos meses – o que fez interromper o ciclo de alta dos juros – além de um ajuste para cima nas previsões de crescimento. Mesmo para o caso brasileiro, permanecem dúvidas em relação ao arcabouço fiscal que será adotado no próximo ano e quais serão os efeitos da retração da economia mundial, sobretudo na China, para a balança comercial.

Atividade econômica

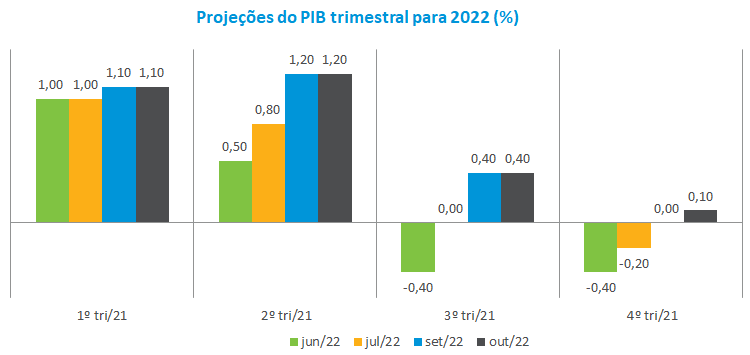

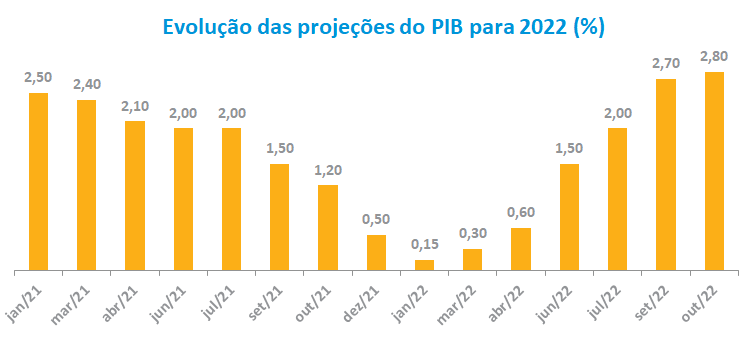

Para a atividade econômica, o Grupo Macro fez nova revisão para o crescimento do PIB de 2022, desta vez de 2,70% para 2,80%. A mínima e máxima apuradas foram de 2,50% e 3,25%. As previsões do PIB do terceiro trimestre se mantiveram em 0,40% na comparação com a reunião de setembro, enquanto no quarto trimestre a estimativa aumentou de 0% para 0,1%. Também houve melhora na estimativa para o próximo ano, que foi revisada de 0,53% para 0,80%. Esse menor patamar de crescimento do PIB é condizente com um quadro de retração da economia global, sobretudo no primeiro semestre, quando a atividade sentirá de forma mais intensa os efeitos do ciclo de alta dos juros.