English

English Espanhol

EspanholGrupo Consultivo Macroeconômico prevê início de queda dos juros para setembro

Introdução

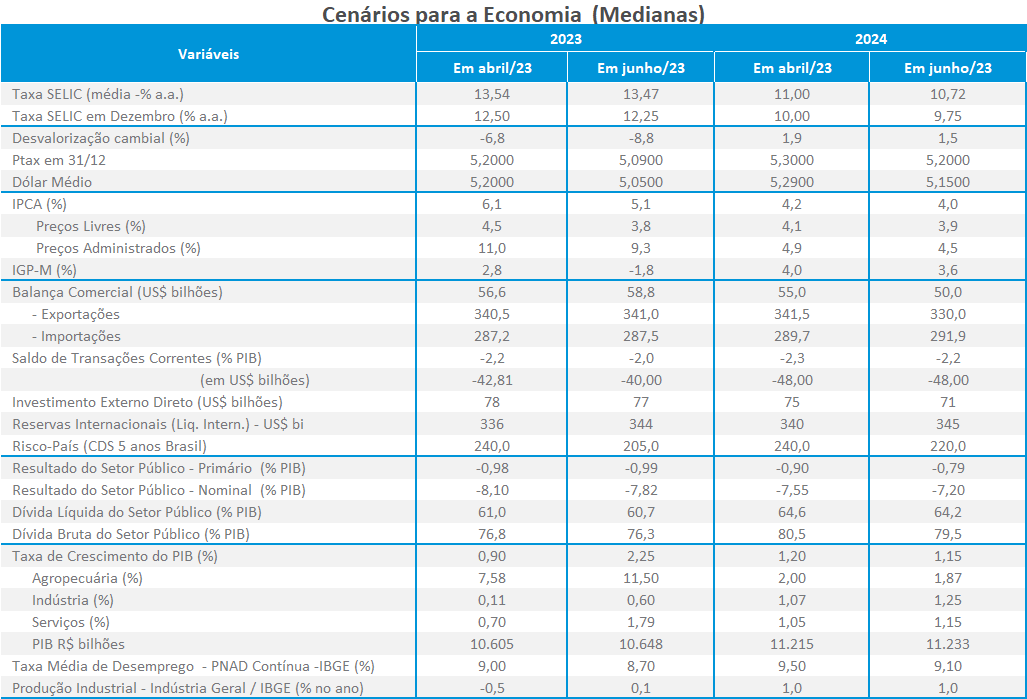

Na percepção do Grupo Macroeconômico da ANBIMA, o cenário doméstico e o externo tornaram-se mais construtivos para a economia brasileira. A pausa do FED reforça a percepção de que o ciclo de aumento dos juros possa ser encerrado no próximo semestre, o que eleva a disposição ao risco dos investidores e provoca a valorização das moedas dos países emergentes. Os resultados correntes da inflação no Brasil têm sido ajudados pela desaceleração dos preços de alimentação e deflação dos preços aos produtores, sobretudo na parte de bens industriais. O grupo prevê o início do ciclo de queda de juros para setembro com uma taxa terminal de 12,25% para este ano, contra 12,5% esperados na reunião de abril.

Política monetária

O debate sobre política monetária ressaltou a queda da inflação corrente e seus efeitos sobre as expectativas dos agentes. O ambiente desinflacionário vem se refletindo na queda dos preços dos alimentos e na deflação dos índices gerais de preços, sobretudo na parte de bens industriais.

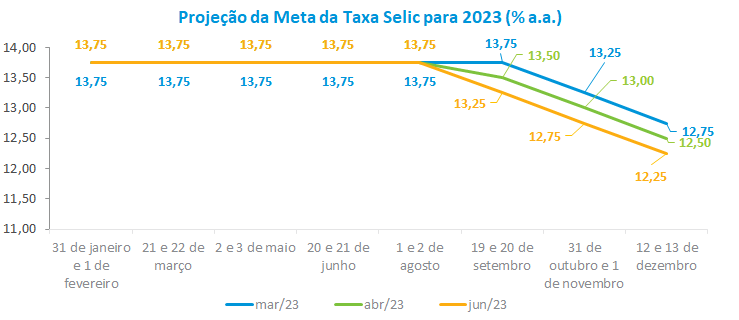

De acordo com a mediana das projeções, o BC iniciará a redução da taxa Selic para 13,25% em setembro, correspondente a uma queda de 0,5 ponto percentual. Para o final deste ano, o grupo Macro reduziu pela segunda vez consecutiva a projeção para a taxa Selic, que ficou em 12,25%, contra 12,5% previstos na reunião de abril. A mínima e a máxima apuradas para dezembro/23 ficaram em 11,75% e 13,75%, respectivamente, refletindo as dúvidas ainda existentes entre os economistas em relação ao ritmo de ajuste na taxa de juros.

Para a reunião do Copom de junho, houve consenso de que a taxa Selic deverá ficar inalterada; entretanto, parte dos analistas aposta que o BC poderá começar o ciclo de queda dos juros antes de setembro – cerca de 36% das estimativas de juros indicam queda em agosto. Para setembro, essa parcela sobe para 86%.

Foi ressaltado, entre os analistas, que os efeitos deflacionários do cenário externo podem potencializar a queda da inflação doméstica, principalmente por meio dos preços das commodities e da interrupção do ciclo de alta dos juros pelo FED. Neste sentido, a valorização do câmbio já vem ocorrendo e influenciando os preços dos bens comercializáveis. Além disso, a redução do ritmo de atividade doméstica para os próximos trimestres deve se traduzir em menor pressão da demanda e reforçar o viés de redução dos índices de inflação.

Alguns economistas lembraram que a queda nos preços não vem se refletindo na mesma proporção nas expectativas de inflação de longo prazo. Há um consenso de que essas expectativas devem cair em uma velocidade menor diante da evolução do quadro fiscal, principalmente após a flexibilização do arcabouço e das medidas de subsídios e renúncias fiscais do governo.

Diante da iminência de um ciclo de queda dos juros, o debate, então, voltou-se para o nível terminal da taxa de juros. Para boa parte dos analistas, essa tarefa é desafiadora diante de incertezas como a própria trajetória dos indicadores fiscais combinada com a permanência das expectativas de inflação acima da meta e do nível contracionista da taxa real de juros. A mediana para o final de 2024 aponta a Selic em 9,75%, a primeira vez que a projeção fica em um dígito para este período.

Inflação

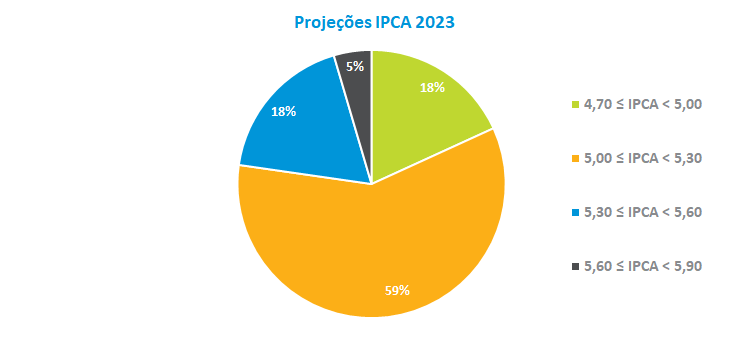

Diante dos resultados recentes do IPCA, que mostram um aumento no ritmo de desaceleração dos preços, o Grupo Macro reduziu a previsão da inflação para 2023 de 6,1% para 5,1%. Entre as projeções, 59% situam-se no intervalo entre 5% e 5,3%, enquanto 18% das estimativas estão entre 4,7% e 5% e outras 18% entre 5,3% e 5,6%. A mínima e a máxima apuradas foram de 4,7% e 5,6%, respectivamente, patamares que ainda são superiores ao centro da meta de 3,25% estabelecida para este ano.

Cenário externo

No debate sobre o cenário externo, foi ressaltado que a decisão do FED de pausar o ciclo de aumento dos juros torna o ambiente global mais construtivo e com maior disposição ao risco. A maior parte dos analistas acredita que o FED deverá encerrar o ciclo de alta dos juros entre 5,25% e 5,5%, o que indica apenas mais um aumento de 0,25 p.p. na reunião de julho.

Mesmo que a comunicação da autoridade monetária sinalize a retomada de elevação dos FedFunds nos próximos meses, sobretudo em função da resiliência do mercado de trabalho, parte dos analistas ressaltou que cresceu a possibilidade de os juros não subirem mais neste ano, o que favorece a atratividade de investimentos para as economias emergentes.

Em relação à China, a percepção dos analistas é de desaceleração do crescimento, com maior dinamismo no mercado interno e dúvidas quanto aos riscos no segmento imobiliário. Para a Europa, a expectativa é de que o ciclo de aumento dos juros continue, a despeito dos efeitos que a política monetária restritiva venha exercendo sobre o nível de atividade. Em relação à América Latina, o momento é de início de redução dos juros para a maioria dos países nos próximos meses, apesar das expectativas inflacionárias desancoradas em economias relevantes.

Câmbio

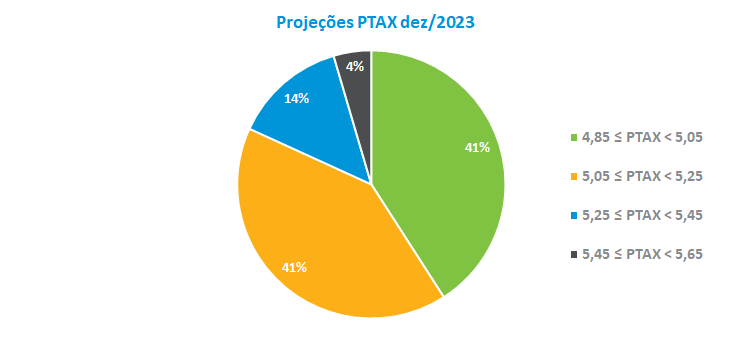

Para os economistas, a combinação da desinflação no mercado doméstico com o cenário de menor aversão ao risco, diante da pausa no ciclo de aumento dos juros pelo FED, reforça a trajetória de valorização do real, que começou há alguns meses. O Grupo Macro reduziu a estimativa para a taxa de câmbio ao final deste ano de R$ 5,20 para R$ 5,09, o que corresponde a uma valorização de 8,8% do real em 2023. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,85 e R$ 5,50.

Atividade econômica

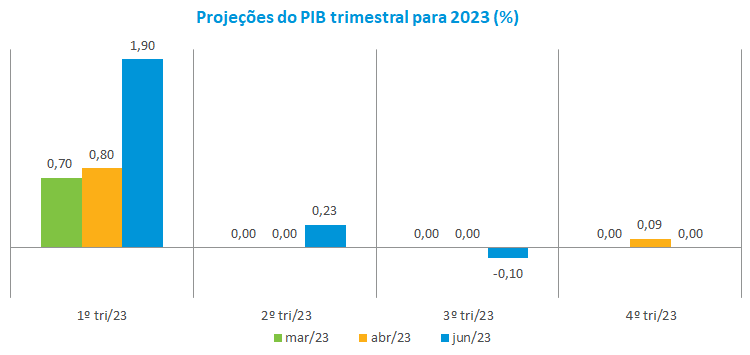

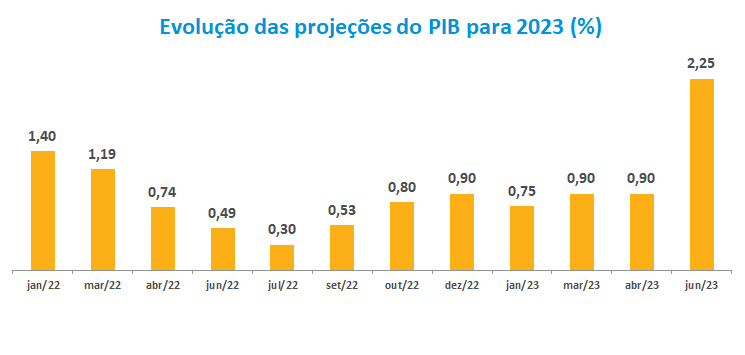

No debate sobre a atividade, vale destacar a forte revisão da previsão de crescimento para este ano, que passou de 0,9% para 2,25% em função da surpresa positiva da atividade no primeiro trimestre, sobretudo no segmento agropecuário, que cresceu 21%. Também contribuiu para essa revisão a melhora do cenário externo, especialmente o risco atenuado de recessão nos países desenvolvidos e de alastramento de riscos sistêmicos no sistema financeiro internacional.

Entretanto, o grupo ressaltou que os recentes resultados dos segmentos de varejo e serviços em maio mostram o início de uma desaceleração do nível de atividade compatível com os efeitos defasados da política monetária. Foi lembrado que, mesmo com as condições de crédito mais restritivas, o consumo das famílias ainda pode dar impulso adicional ao PIB no segundo trimestre em função do aumento do salário mínimo, do novo Bolsa Família e da queda nos preços dos alimentos. Para o segundo trimestre, a previsão de crescimento do PIB passou de 0% para 0,23%, com queda de 0,1% e 0%, respectivamente, nos trimestres seguintes.

Política Fiscal

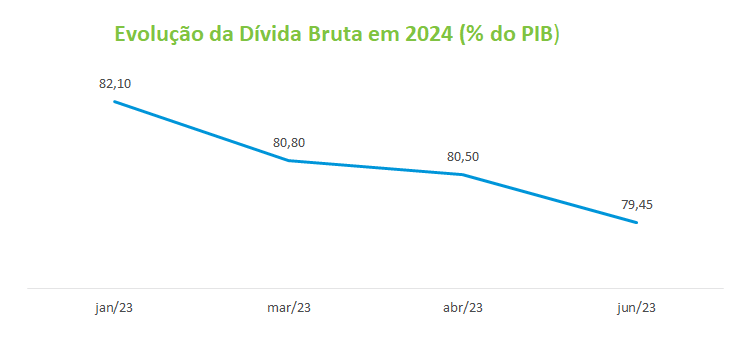

A aprovação do arcabouço fiscal reduziu riscos de cauda, mas manteve a incerteza entre os agentes econômicos, em decorrência das mudanças que flexibilizaram os gastos para os próximos anos e dos desafios para que as metas propostas sejam alcançadas. Para 2024, o grupo reduziu a projeção para o déficit primário de 0,9% para 0,79% e a da dívida bruta de 80,5% para 79,5% do PIB.