English

English Espanhol

EspanholGrupo Consultivo Macroeconômico mantém Selic estável em 10,50% até o final de 2024

Acesse o histórico das projeções do Grupo aqui.

Introdução

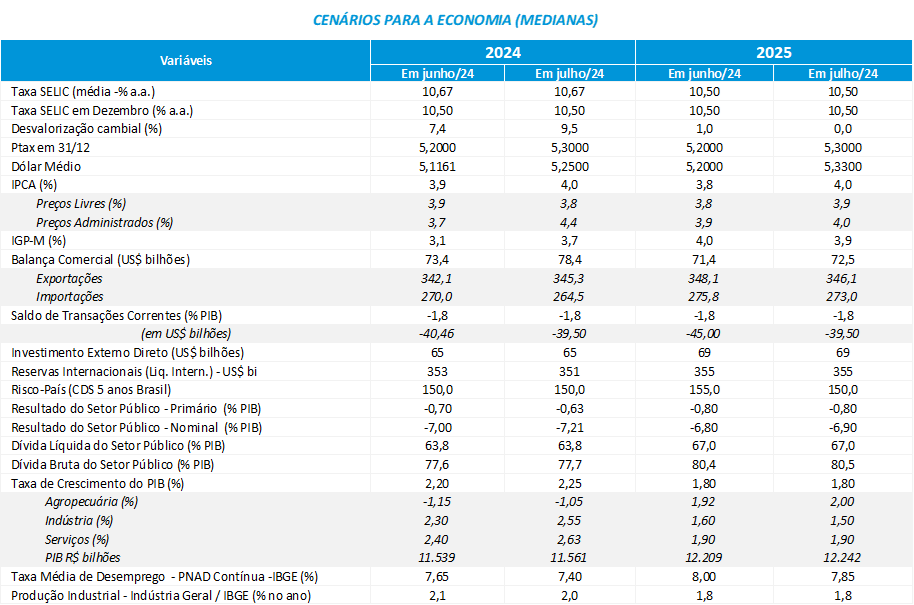

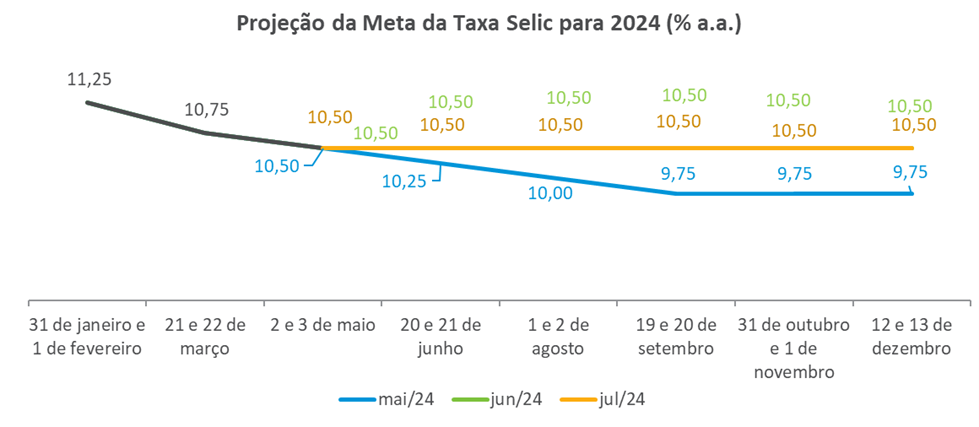

Na avaliação do Grupo Macroeconômico da ANBIMA, as medidas anunciadas de contenção de gastos ainda não são suficientes para que ocorra um processo de convergência das expectativas de inflação no médio e longo prazos. Seriam desejáveis cortes adicionais e, neste aspecto, residem as dúvidas dos economistas quanto à viabilidade de novas medidas nesta direção. Vale ressaltar que as previsões dos indicadores fiscais para 2025 apontam uma piora em relação as estimativas deste ano (de 0,63% para 0,80% no déficit primário e de 77,7% para 80,5% na dívida bruta em % do PIB), o que revela as incertezas dos agentes quanto à possibilidade de novos cortes de gastos fiscais. Esta desancoragem fiscal explica o porquê das previsões de inflação e juros não terem retornado aos patamares anteriores ao período de stress observado em junho/julho. A trajetória da mediana da projeção da taxa Selic indica que o ciclo de queda de juros não deverá retornar este ano, com os juros se mantendo em 10,50% até o final deste ano.

Política monetária

O debate no grupo macro foi marcado pela constatação que mesmo passado o período de maior stress, ainda é necessário um processo de convergência das expectativas de inflação. O anúncio do corte de R$ 15 bilhões por parte do governo e a eminência da possível queda de juros nos EUA nos próximos meses reduziram a volatilidade da trajetória dos principais indicadores em relação a junho, mas não o suficiente para retornar o período pre-stress.

Para a maior parte dos analistas, as medidas anunciadas de contenção de gastos ainda não são suficientes para que ocorra um processo de reancoragem das expectativas de inflação no médio e longo prazos. Seriam desejáveis cortes adicionais e neste aspecto residem as dúvidas dos economistas quanto à viabilidade de novas medidas nesta direção. Desta forma, há a preocupação no grupo que o BC fique “atrás da curva”, isto é, os juros estejam sempre aquém do necessário para convergir as expectativas de inflação ao centro da meta, o que faria perder a potência da política monetária.

A trajetória da mediana da projeção da taxa Selic indica que o ciclo de queda de juros não deverá retornar este ano, com os juros se mantendo em 10,50% até o final deste ano. A mínima e a máxima apuradas para a taxa terminal deste ano ficou em 10,25% a.a. e 11,25% a.a., revelando que há dissenso no grupo quanto à calibragem dos juros e preços da economia.

A maior parte do grupo não acredita que o Banco Central decidiria por um aumento dos juros nas próximas reuniões, sejam por eventuais ruídos políticos ou pela dificuldade em formar um consenso nessa direção. Já para as apostas de queda de juros ainda este ano, seria necessária uma conjunção de movimentos, sobretudo a redução dos juros norte-americanos, decisões unânimes do Copom nas próximas reuniões, queda da inflação e indicação de onde viriam os cortes de gastos.

Desta forma o grupo, em sua maioria, acredita que o Banco Central vai esperar a evolução dos dados domésticos enquanto não ocorre a redução dos juros nos Estados Unidos, o que torna a manutenção da Selic em 10,50% a estratégia mais compatível para o momento.

Inflação

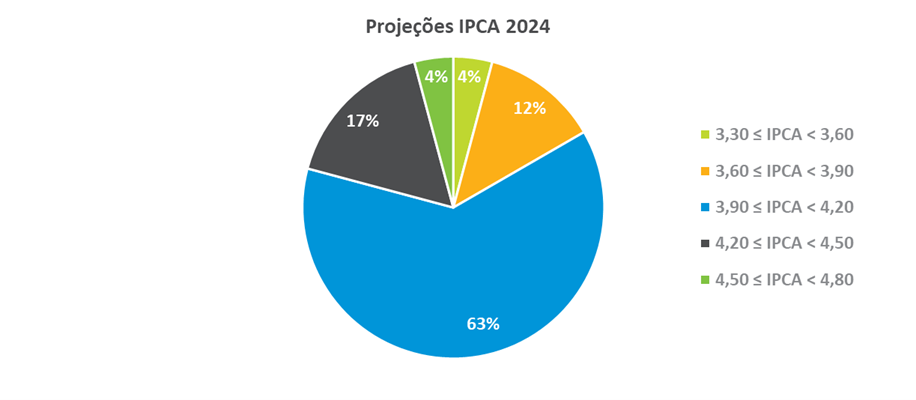

Em relação à inflação para este ano, o grupo elevou a previsão de 3,9% para 4,0%. Dentre as estimativas, 63% situam-se no intervalo entre 3,90% e 4,20%, enquanto 17% estão entre 4,20% e 4,50% A mínima e a máxima apuradas ficaram em 3,54% e 4,60%, respectivamente. Para 2025, a projeção do IPCA foi revisada de 3,8% para 4,0%.

Cenário externo

No debate sobre o cenário externo, o Grupo macro acredita que o ambiente está se tornando mais favorável para que o FED realize dois cortes nas taxas de juros neste ano. Na avaliação dos analistas, a inflação vem mostrando desaceleração gradual compatível com o perfil de crescimento da atividade econômica. A maioria das casas apostam em reduções em setembro e dezembro. Vale ressaltar que permanecem preocupações dentro do grupo quanto à questão fiscal norte-americana que costuma se refletir em maiores volatilidades na parte longa da curva de juros.

Câmbio

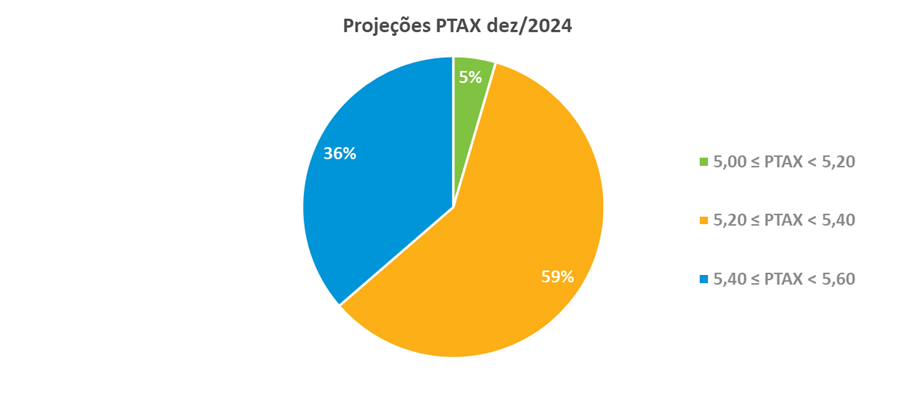

O Grupo Macro elevou a previsão da taxa de câmbio para o final deste ano de R$ 5,20 para R$ 5,30, o que corresponde à uma depreciação de 9,5% da moeda doméstica. Para os analistas, as dúvidas quanto à questão fiscal e os seus impactos na inflação doméstica permanecem, o que explica o porquê de as cotações ainda não recuarem ao patamar antes dos stress observado em julho/julho. Entre as estimativas, 59% dos analistas acreditam que a cotação deve se situar no intervalo entre R$ R$ 5,20 e R$ 5,40 e 39% estimam que o câmbio fique entre R$ 5,40 e R$ 5,60. A mínima e a máxima apuradas foram, respectivamente, R$ 5,00 e R$ 5,60.

Atividade econômica

Na discussão sobre atividade, o Grupo macro espera uma redução do dinamismo do nível de atividade nos próximos meses, em função do impacto na demanda agregada da combinação de um menor impulso fiscal na economia, dos efeitos defasados da política monetária mais contracionista e de uma taxa de câmbio mais desvalorizada.

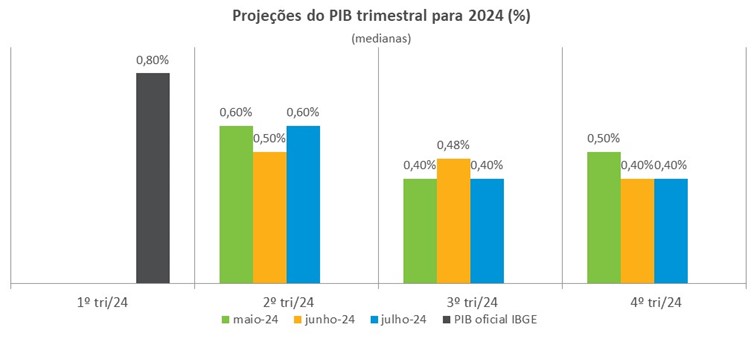

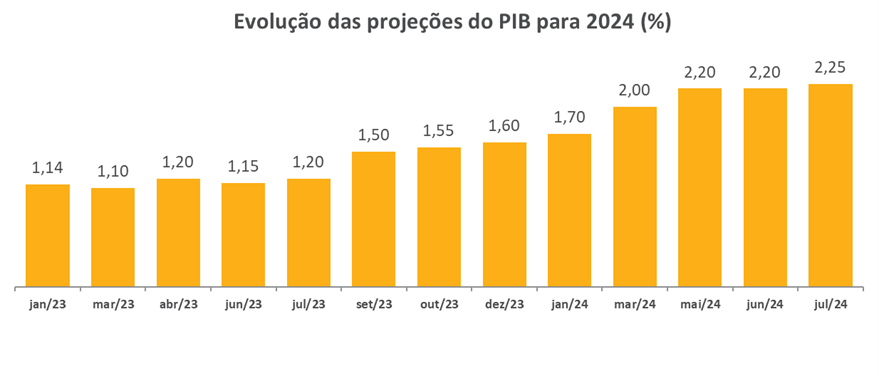

Os economistas elevaram a previsão do PIB para este ano de 2,20% para 2,25% de. Em relação ao PIB trimestral, os analistas esperam um avanço de 0,60% no segundo trimestre, seguido de de duas elevações de 0,40 % nos trimestres seguintes. Para 2025, o grupo manteve a previsão da taxa de crescimento de 1,80%.

Política fiscal

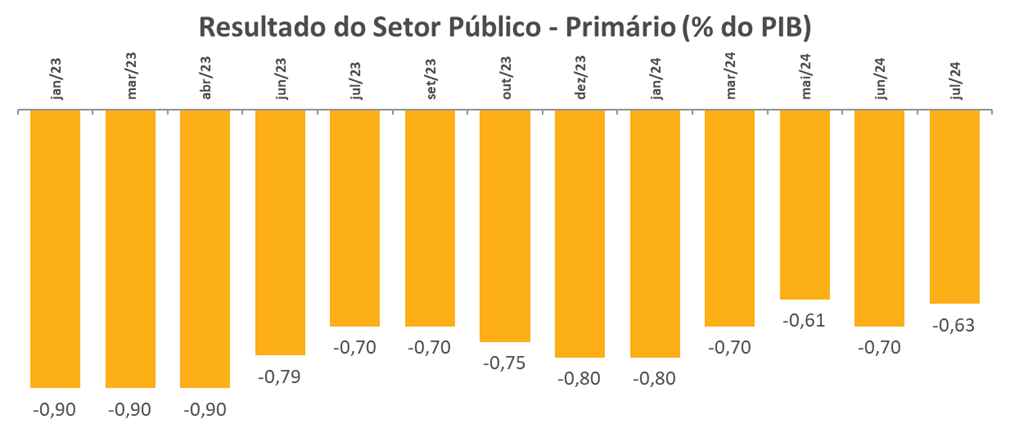

Em função das medidas de contenção de gastos anunciadas pelo Governo, o Grupo Macro reduziu a projeção para o déficit primário deste ano de 0,70% para 0,63% do PIB. Para a dívida bruta, a projeção deste ano foi elevada de 77,6% para 77,7% do PIB. Vale ressaltar que as previsões destes indicadores para 2025 apontam uma piora (0,80% de déficit primário e 80,5% de dívida bruta em % do PIB), o que revela as incertezas dos agentes quanto à possibilidade de novos cortes de gastos fiscais.