English

English Espanhol

EspanholGrupo Consultivo Macroeconômico eleva projeção de juros para o final de 2023

Introdução

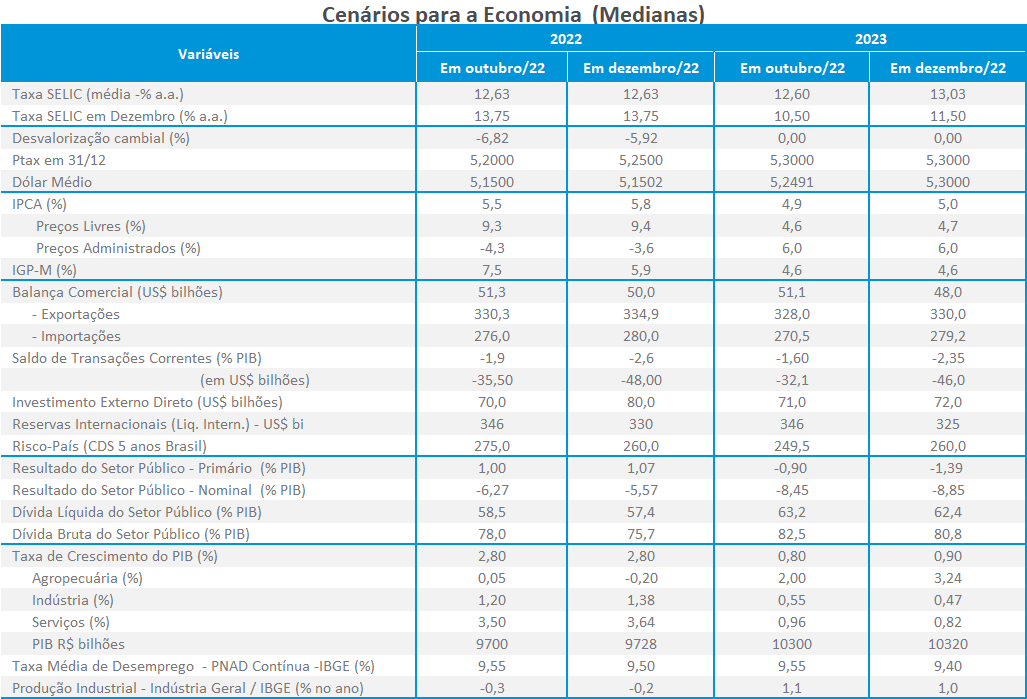

As incertezas quanto ao arcabouço fiscal do próximo governo e seus possíveis impactos na economia mobilizaram boa parte da discussão do Grupo Macroeconômico da ANBIMA. Houve consenso de que a magnitude da expansão fiscal pode resultar em elevação do custo de financiamento da dívida e da relação com o PIB – o grupo projeta 80,5% do PIB em 2023 contra 75,7% no final de 2022. Para os economistas, a sinalização de aumentos de gastos além do enfraquecimento do teto dos gastos pode dificultar a tarefa do BC de reduzir os juros no ano que vem – o grupo revisou a Selic do final de 2023 de 10,5% para 11,5%.

Política monetária

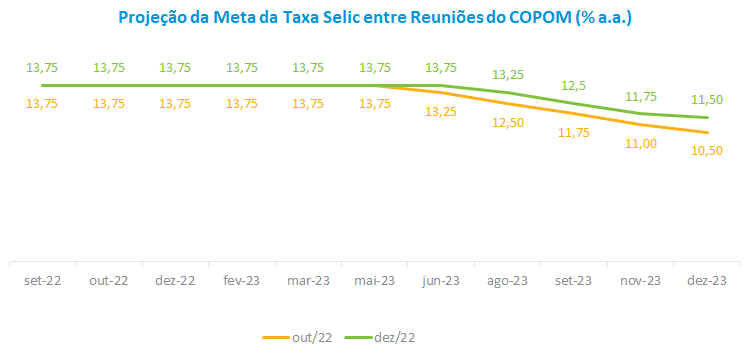

Diante das dúvidas em relação à questão fiscal do novo governo, os economistas ainda esperam redução da taxa Selic no próximo ano, mas em menor magnitude do que estava previsto na reunião de outubro. Em paralelo, a mediana das projeções indicou a postergação do início do ciclo de queda dos juros de junho para agosto de 2023. Desta forma, a taxa permaneceria em 13,75% até junho, seguida de um corte de 0,5%, mais duas reduções consecutivas de 0,75% e uma última queda de 0,25%, fechando o ano com uma taxa de 11,5%.

A maior parte dos economistas admitiu que cresceu a possibilidade de um cenário de inflação mais alta para 2023. Vale ressaltar que já existem projeções dentro do grupo, ainda que minoritárias, de que a taxa Selic poderá se manter no patamar atual até o final do próximo ano. O argumento principal é que, em um contexto de expansão fiscal, por um período ainda não definido, o BC deverá ser mais cauteloso para manter as expectativas inflacionárias ancoradas e garantir a convergência da inflação para a meta ao longo do tempo.

Grande parte dos economistas ressaltou, entretanto, que as condições financeiras da economia estão muito apertadas, o que permitirá ao BC iniciar um ciclo de afrouxamento monetário em algum momento no próximo ano. Foi lembrado que os dados correntes apontam menor pressão inflacionária diante da baixa dos preços das commodities e da desaceleração do PIB, este último resultado da combinação dos efeitos defasados da política monetária com o quadro de desaceleração da economia mundial. Por fim, foi lembrado que, mesmo com o mercado precificando uma abertura na curva futura de juros nas últimas semanas, é preciso aguardar as definições no campo fiscal para aumentar a convicção sobre o cenário prospectivo.

Inflação

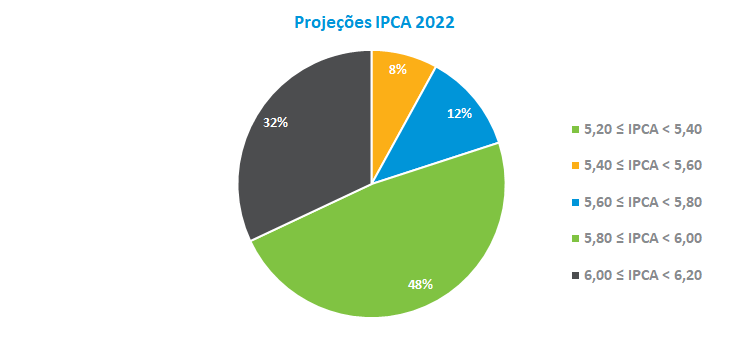

O grupo macro revisou pontualmente as projeções de inflação. Para 2022, a previsão passou de 5,5% para 5,8%, sendo que 48% das projeções situam-se no intervalo entre 5,8% e 6%, enquanto 32% das estimativas encontram-se entre 6% e 6,2%. A mínima e a máxima apuradas foram de 5,5% e 6% respectivamente. Para o próximo ano, a projeção do IPCA foi reduzida de 4,9% para 5%, ainda acima da meta prevista de 3,25%.

Na avaliação dos economistas, mesmo com o fim do período sucessivo de deflações mensais, a trajetória do IPCA está de acordo com as expectativas do mercado, com o núcleo inflacionário mostrando desaceleração. Apenas o grupo de serviços mantém-se pressionado, porém o desaquecimento da economia que já vem ocorrendo neste quarto trimestre deve manter o IPCA compatível com a inflação esperada de 5,8% para este ano.

Cenário externo

No debate sobre o cenário externo, o grupo mantém a visão de recessão moderada ou desaceleração da economia global no primeiro semestre de 2023. Para boa parte dos economistas, o mais provável no contexto de baixo crescimento é que se conviva com taxas de juros altas, haja menor apetite ao risco e o dólar atinja o ponto mais alto do seu ciclo de valorização. Foi também lembrada a possibilidade de flexibilização das medidas de zero covid na China, que pode impulsionar o nível de atividade nos próximos meses, contribuindo para um melhor desempenho dos países emergentes, sobretudo no segmento comercial.

Na avaliação da economia norte-americana, o Grupo Macro ainda vê uma inflação resiliente diante de um mercado de trabalho que continua aquecido, o que deve prolongar o ciclo de aumento dos juros até o próximo semestre. Mesmo com o aperto monetário embutido na comunicação do FED, de que manterá os juros altos até a inflação convergir para a meta, os economistas do grupo acreditam que a redução no ritmo de aumento já deverá ocorrer na próxima reunião, passando de 0,75 para 0,50 pontos-base no final deste ano.

Câmbio

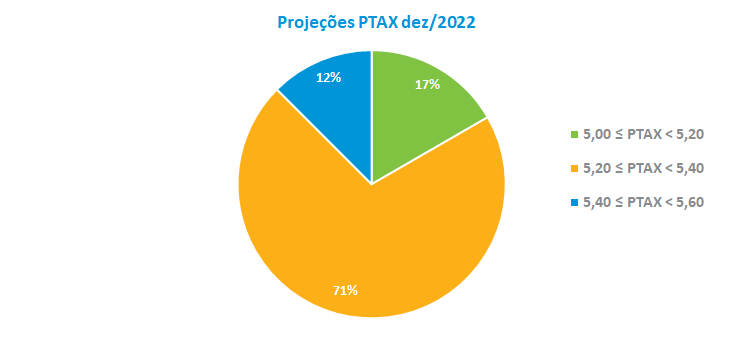

O Grupo Macro revisou a estimativa para a taxa de câmbio no final deste ano de R$ 5,20 para R$ 5,25, o que corresponde a uma valorização do real de 5,92% no ano. A mínima e a máxima apuradas foram R$ 5,00 e R$ 5,50. Já para 2023, a cotação do final do período se manteve em R$ 5,30 pela terceira reunião consecutiva.

As casas estrangeiras do grupo ressaltaram que a economia brasileira está entre aquelas dos países emergentes que continuam recebendo mais atenção dos investidores internacionais. Foi também ressaltado que a combinação do fim do ciclo de alta dos juros pelo FED com a possibilidade de maior dinamismo da economia chinesa tornará ainda mais atrativo o investimento estrangeiro no Brasil.

Atividade econômica

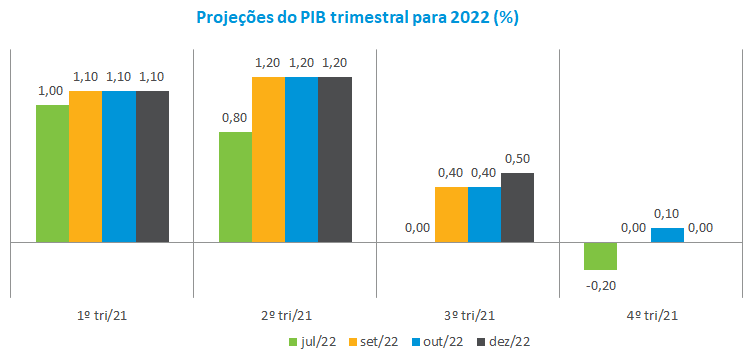

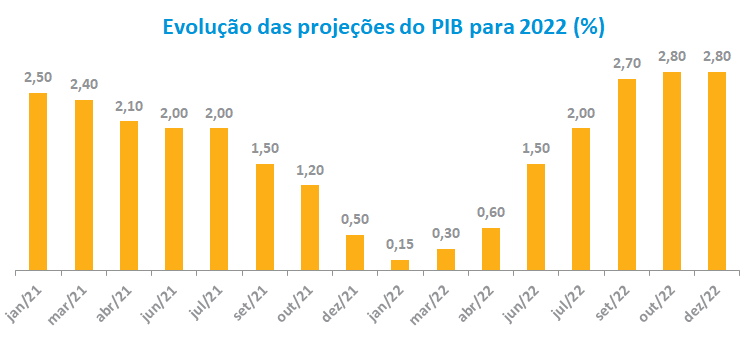

Para a atividade econômica, o Grupo Macro manteve a projeção de crescimento do PIB para 2022 em 2,8%. A mínima e máxima apuradas foram 2,5% e 3,25%. As previsões do PIB do terceiro trimestre ficaram em 0,5%, um pouco acima do resultado efetivo de 0,4%. Para o quarto trimestre, a estimativa foi revisada de 0,1% para 0%. Para 2023, houve melhora pontual na previsão de crescimento, que passou de 0,8% para 0,9%.

Política fiscal

No debate sobre a política fiscal, os economistas se basearam nas notícias e sinalizações que surgiram ao longo das negociações da PEC da transição para 2023. A percepção do Grupo Macro é que os valores apresentados (de R$ 150 bilhões a R$ 200 bilhões) ultrapassam o necessário para absorver o compromisso com os gastos sociais (Bolsa Família de R$ 600 e auxílio de R$ 150 por mês para crianças até seis anos) e criam um impulso fiscal significativo, pressionando a demanda agregada em um momento que o PIB doméstico vem se aproximando do seu potencial. Além disso, há risco de que as despesas extra teto se tornem permanentes, reforçando o clima de incerteza que vem se refletindo nos indicadores de mercado nas últimas semanas, podendo gerar incremento nas expectativas de inflação.

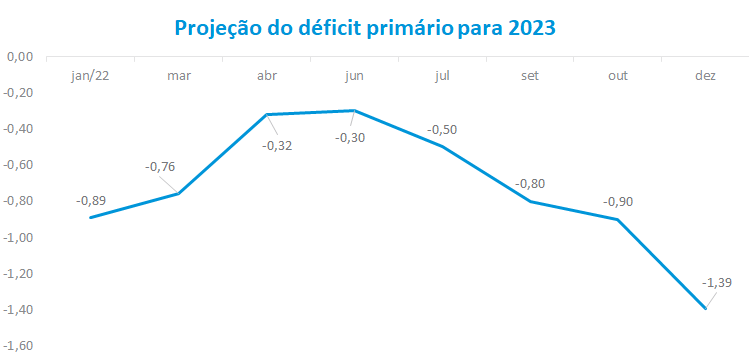

Na avaliação do grupo, o aumento dos gastos do governo e a indefinição sobre arcabouço fiscal para 2023 podem criar uma dinâmica ruim para a dívida, que resultaria em elevação do custo de financiamento e de crescimento expressivo da relação dívida bruta sobre o PIB – o grupo projeta 80,5% do PIB em 2023 contra 75,7% no final de 2022. Esse quadro piora o balanço de riscos inflacionários, podendo comprometer o processo de redução dos juros e, por sua vez, as perspectivas para a atividade econômica. Diante dessa incerteza, o Grupo Macro revisou as estimativas do déficit fiscal primário, para o final do próximo ano, de 0,9% para 1,39% do PIB.