English

English Espanhol

Espanhol0,25 pb ou 0,50 pb? Como começará o novo ciclo de queda dos juros?

Política Monetária: 0,25 pb ou 0,50 pb? Como começará o novo ciclo de queda dos juros?

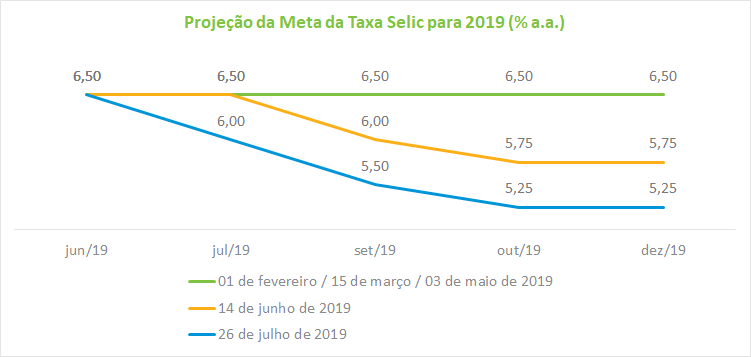

Há um consenso entre os economistas do Grupo Consultivo Permanente Macroeconômico de que os juros deverão cair na reunião do Copom do fim deste mês. A despeito de a mediana apontar queda de 0,50 ponto base da taxa Selic para julho, existem apostas de redução mais moderada, de 0,25 ponto base. Basicamente, a diferença nos argumentos quanto ao ritmo inicial de queda é a disposição do Banco Central em assumir riscos, já que todos concordam que o quadro é favorável para redução dos juros: baixo dinamismo da economia e inflação abaixo da meta. Refletindo essa percepção, a mediana da projeção da taxa Selic apresentou sua segunda redução este ano, de 5,75% para 5,25%. A trajetória de queda dos juros prevista se iniciaria na reunião de julho (de 6,5% para 6,0%), iria para 5,50% em setembro e a partir de outubro se estabilizaria em 5,25% até o fim do ano. As projeções mínimas e máximas foram de 4,75% (a primeira vez em que se registram estimativas abaixo de 5,0%) e 5,75%, respectivamente. Para 2020, a mediana dos juros foi reduzida de 6,5% para 5,5%.

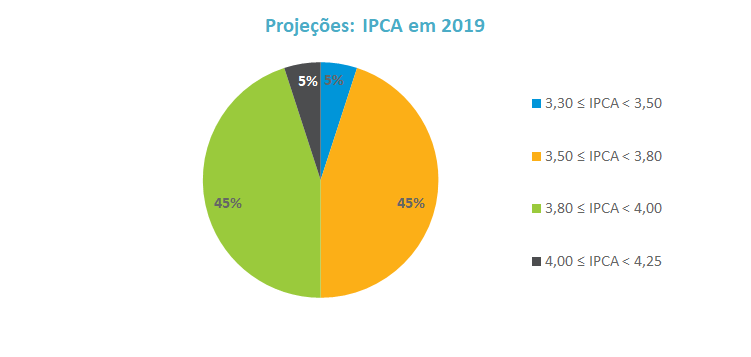

No debate sobre inflação, a avaliação dos analistas é de que o balanço de riscos inflacionários encontra-se em situação mais confortável após as pressões pontuais observadas nos preços dos combustíveis, alimentos e serviços no primeiro semestre. Seja na medida mais ampla ou dos núcleos, o IPCA previsto para 2019 deve permanecer abaixo da meta (4,25%) pelo terceiro ano consecutivo. Em relação à reunião de junho, a mediana do IPCA para 2019 permaneceu em 3,8%. Boa parte das projeções dividiu-se entre os intervalos de 3,5% e 3,8% e de 3,8% e 4,0% (45% das estimativas cada). A mínima e a máxima previstas foram de 3,4% e 4,0%, respectivamente, não ocorrendo registro de nenhuma projeção acima da meta de 4,25%. Para 2020, as projeções se mantêm em 3,8%, patamar que também está situado abaixo da meta prevista para aquele ano (4,0%).

Para o Grupo, diante do fraco desempenho do nível de atividade durante o período em que a meta da taxa Selic manteve-se estável em 6,5%, já se permite inferir que a economia precisa de mais estímulo. Desta forma, o quadro inflacionário favorável conjugado com o baixo dinamismo da economia em um ambiente mais construtivo, sobretudo após a aprovação em primeiro turno da reforma da previdência na Câmara, possibilita que o Banco Central busque juros em níveis mais estimulativos, isto é, que permitam reaquecer a economia pela elevação do consumo e do investimento.

Com um ciclo de queda de juros previsto de 125 pontos base até o fim do ano, a maior parte dos economistas acredita que já existem condições para que o Banco Central reduza a taxa Selic em 50 pontos base na reunião de julho. Foi ressaltado que um ritmo de queda mais moderado dos juros neste momento poderia deixar o Banco Central “atrás da curva”, percepção dos agentes de que as ações da autoridade monetária se encontram defasadas diante das expectativas do mercado.

Por fim, os analistas lembraram que o movimento de queda esperado dos juros domésticos está em linha com as ações dos principais bancos centrais para este segundo semestre (veja seção de cenário externo) diante de uma economia mundial marcada por baixo crescimento e taxas de inflação sistematicamente abaixo da meta.

Atividade econômica: Grupo mantém projeção de 0,8% para o PIB deste ano

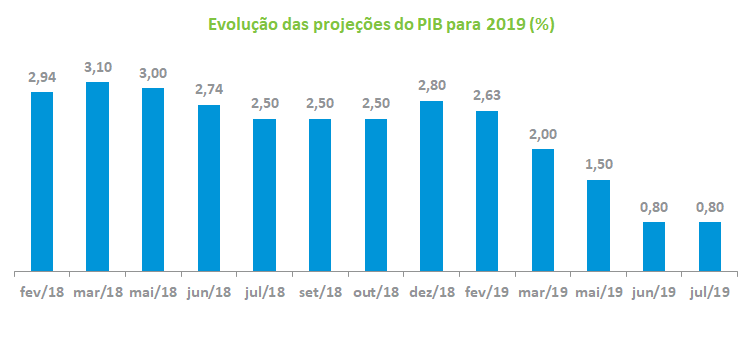

Depois do corte significativo da projeção de crescimento do PIB para 2019 na reunião de junho (passou de 1,50% para 0,80%), o Grupo manteve a projeção em 0,80% para este ano. Mesmo com a melhora de confiança dos agentes econômicos após a aprovação da reforma da previdência na Câmara e do anúncio da liberação de parte dos recursos do FGTS, não é esperada recuperação acentuada do PIB no curto prazo. Na avaliação dos economistas, no atual momento, medidas pontuais de estímulo à demanda, como a do FGTS, apenas impedem um desaquecimento maior da economia - sem, entretanto, promoverem uma trajetória de crescimento mais acentuada. A máxima e a mínima previstas ficaram em 1,35% e 0,60%, respectivamente. Para 2020, a projeção manteve-se praticamente estável, passando de 2,20% para 2,19%.

Um ponto questionado no debate sobre atividade é se a economia não poderia crescer bem mais do que os 2,20% previstos para 2019, sobretudo se a agenda de medidas liberais do governo fosse implementada. Foi lembrado que a despeito do encaminhamento da reforma da previdência, o país ainda apresenta uma restrição fiscal relevante no curto e no médio prazo, o que compromete o crescimento, e que o cenário econômico mundial deverá manter baixo dinamismo por um bom tempo, não criando estímulos adicionais.

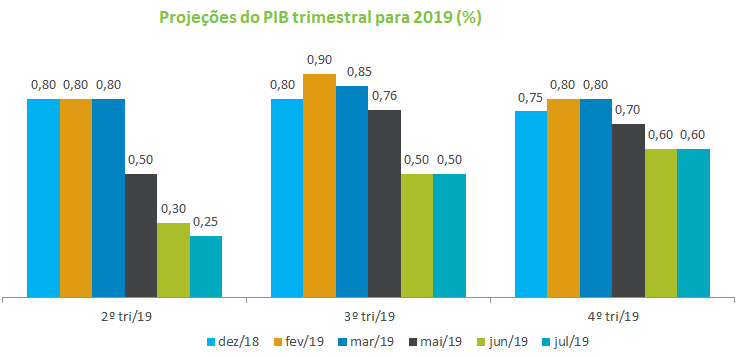

Em relação à trajetória do PIB trimestral para 2019, o Grupo fez uma leve redução no ritmo de crescimento do segundo trimestre, de 0,30% para 0,25%, e manteve a projeção em 0,50% e 0,60% para o terceiro e o quarto trimestre, respectivamente.

Cenário externo: bancos centrais devem ajustar (para baixo) os juros

Na discussão sobre setor externo, os economistas discutiram sobre o processo global de redução dos juros e da criação de medidas que visem o aumento da liquidez na economia mundial para que se estimule o crescimento. Na avaliação do Grupo, o maior desafio na comunicação será o do FED, que deverá sinalizar um ciclo de queda dos juros neste segundo semestre, não necessariamente se comprometendo com a magnitude do ciclo. Para parte dos analistas, ao contrário da Europa e de alguns mercados emergentes, os indicadores da economia norte-americana não sugerem um quadro de forte retração. A provável redução dos FedFunds nos próximos meses servirá para evitar uma redução mais acentuada no ritmo de crescimento do nível de atividade.

O ambiente de juros baixos e liquidez deverá favorecer os mercados emergentes, o que provavelmente impactará nos preços dos seus ativos. No caso brasileiro, a perspectiva de venda de ativos públicos bem como os programas de concessão e privatização previstos poderão potencializar esse movimento e ampliar as alternativas de entrada de recursos externos na economia.

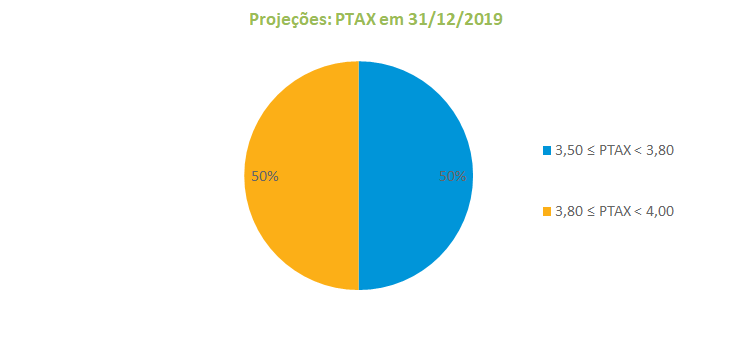

Quanto à taxa de câmbio para o fim de 2019, o Grupo reduziu a projeção de R$ 3,80 para R$ 3,78 em relação à reunião de junho, o que equivale a uma valorização de 2,6% do real para o ano. Os intervalos entre R$ 3,50 e R$3,80 e de R$ 3,80 e R$ 4,00 foram os predominantes, com 50% das estimativas cada. A mínima e a máxima registradas foram de R$ 3,50 e R$ 3,90.