English

English Espanhol

EspanholAplicações de investidores não residentes nos mercados financeiro e de capitais brasileiros

Em 29/9/2014, o CMN editou a Resolução no 4.373, que consolidou a regulamentação referente às aplicações de investidores não residentes nos mercados financeiro e de capitais brasileiros, atualizando e simplificando a matéria.

A norma resultou do processo de audiência pública realizada pelo Edital nº 43/14, do BC, que buscou aprimorar o regime aplicável a estes investidores por meio da racionalização de procedimentos e disposições regulamentares, com foco na redução dos custos de observância e na ampliação da segurança jurídica das operações.

Anteriormente, o regime de aplicações de investidores não residentes era disposto na Resolução nº 2.689/00, do CMN, e por outros normativos específicos, aplicáveis, por exemplo, a Depositary Receipts (Anexo V à Resolução nº 1.289/87), FMIEEs (Resolução nº 2.247/96) e fundos de investimento imobiliários (Resolução nº 2.248/96).

A nova Resolução reuniu as disposições relativas a aplicações em portfólio realizadas por investidores não residentes, com vistas a eliminar a duplicação de comandos e otimizar o envio de informações ao BC e à CVM. Além disso, a norma promoveu alterações e aprimoramentos em três áreas de destaque: (i) a representação do investidor não residente; (ii) aplicações em moeda nacional; e (iii) instrumentos passíveis de utilização como lastro de Depositary Receipts (DRs).

A Resolução 4.373/14 entrou em vigor no dia 30/3/15 e foi complementada, nesta mesma data, por normas adicionais editadas pelo Banco Central e pela CVM, com destaque para a Circular nº 3.752 e Instruções n° 559 e n° 560 da CVM.

O presente Informe de Legislação traz as principais disposições estabelecidas pela Resolução nº 4.373/14 e regulamentação completar. A íntegra dos normativos que dispõem sobre o assunto pode ser encontrada na Súmula de Legislação de Investimentos de Não-Residentes, disponível no site exclusivo do associado ou na Loja ANBIMA.

Sumário

- Breve Histórico

- Regulação complementar

- Escopo e registro

- Representação de investidores não residentes no país

- Aplicações em moeda nacional

- Depositary Receipts

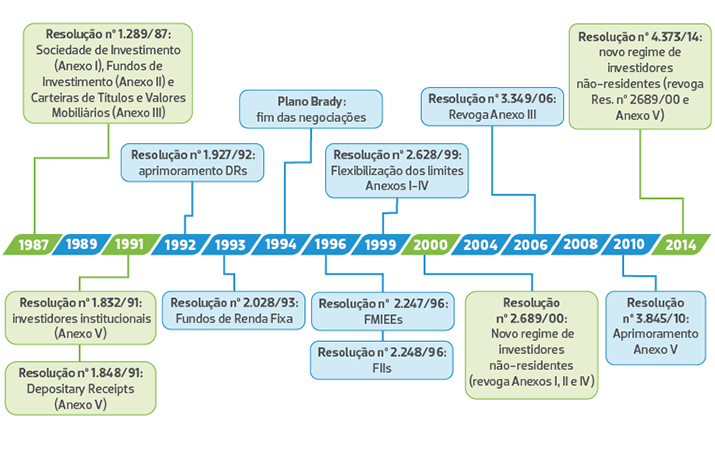

O processo de abertura financeira do Brasil tem início no final da década de 1980, com a publicação da Resolução n° 1.289/87, pelo CMN. Nesta ocasião, dispositivos distribuídos em normativos preexistentes, foram consolidados em uma única regra, que disciplinava a constituição, o funcionamento e a administração de sociedades, fundos de investimento e carteiras de investimentos estrangeiros.

Para realizar aplicações nos mercados financeiro e de capitais brasileiros, os investidores não residentes deveriam se constituir no país sob a forma que mais lhes conviesse, dentre as três possibilidades acima, observando também regras mínimas de capital, limites para a composição das aplicações e normas operacionais.

Em 1991, a adição do Regulamento Anexo IV à Resolução nº 1.289/87, por meio da Resolução nº 1.832/91, passou a permitir a aplicação de investidores institucionais não residentes diretamente no mercado de renda variável brasileiro, sem a necessidade de constituição de entidade específica. Em paralelo, foi criado dispositivo para os certificados de depósitos representativos de ações – Depositary Receipts – emitidos e negociados no exterior. O mecanismo foi introduzido pelo Regulamento Anexo V à Resolução nº 1.289/87 (aprovado pela Resolução nº 1.848/91 e posteriormente aprimorado pela Resolução nº 1.927/92).

O intuito de todas estas alterações regulatórias era flexibilizar e facilitar a entrada de investidores estrangeiros no país, promovendo os fluxos de recursos direcionados aos mercados financeiro e de capitais como forma de fomentá-los e de ampliar seu aprofundamento.

Além destas medidas, outros dispositivos foram editados pontualmente ao longo da década de 1990, ampliando a distensão regulatória a favor de investidores não residentes, processo que atinge seu ápice em 2000, com a publicação da Resolução no 2.689/00 e da Instrução CVM nº 325/00.

As várias modalidades de aplicação foram extintas, desobrigando os investidores não residentes a constituir sociedades e/ou fundos de investimento no país e passando a exigir tão somente a constituição de um representante legal no país, a contratação de custodiante e o registro prévio e de suas operações junto aos reguladores. Os investidores não residentes passaram a ter amplo acesso às aplicações disponíveis aos investidores locais nos mercados regulamentados, sem a restrição imposta por limites específicos de composição de portfólio.

Desde então, algumas mudanças e aprimoramentos pontuais foram observados, até chegarmos à revisão proposta pelo CMN no Edital de Audiência Pública nº 43, fruto de esforço conjunto do BC e da CVM. A principal motivação do edital consistiu na uniformização, simplificação e agregação das disposições relativas às aplicações de não residentes nos mercados financeiro e de capitais brasileiros, que, ao longo de mais de duas décadas de evolução regulatória, acabaram distribuídas em diversos normativos.

Adicionalmente, a revisão aproveita para promover aprimoramentos pontuais na norma, fortalecendo o regime de representação do investidor não residente no país, alinhando as possibilidades de realização de aplicações em moeda nacional com outras modalidades de investimento estrangeiro e ampliando o escopo dos instrumentos passíveis de utilização como lastro de Depositary Receipts (DRs).

Quadro comparativo Resolução nº 4.373/14 x Resolução nº 2.689/00 e Regulamento Anexo V à Resolução nº 1.289/87

A figura a seguir sintetiza o histórico descrito nesta seção, indicando a linha do tempo com os principais normativos relacionados ao investimento de não residentes nos mercados financeiro e de capitais.

No dia 30/3/2015 foram editadas as normas complementares às regras de investidor não residente (Resolução n° 4.373/14), cumprindo os 180 dias previstos para acomodação das instituições à nova regra.

No âmbito da CVM, foram publicadas as Instruções n° 559 e n° 560 que trataram, respectivamente, dos programas de Depositary Receipts e das operações e divulgação de informações do investidor não residente., Tanto o registro do investidor não residente quanto o processo de aprovação dos programas de DRs foram objeto de regulação da Autarquia, além das exceções à vedação de aplicações em valores mobiliários realizadas fora de mercados organizados, antes explicitadas no artigo 8º da Resolução nº 2.689/001.

Já a Circular n° 3.752/15, do BCB, regulamentou a Resolução nº 4.373, de 29/9/14, com o objetivo de uniformizar, simplificar procedimentos e conferir maior clareza às disposições sobre aplicações de investidor não residente no Brasil nos mercados financeiro e de capitais do País, ficando ainda definida a forma do registro dos recursos ingressados no país.

De modo breve, a edição das referidas normas corroboraram o esforço das autarquias em uniformizar e consolidar os procedimentos relativos aos investidores não residentes. As principais provisões das normas complementares apresentadas acima são tratadas nas seções a seguir, de maneira paralela à descrição das inovações trazidas pela Resolução 4.373.

O aprimoramento e a consolidação dos normativos referentes aos investimentos de portfólio de investidores estrangeiros na Resolução nº 4.373/14 sujeitam ao arcabouço deste normativo "as aplicações de investidor não residente no Brasil nos mercados financeiro e de capitais no País e as respectivas transferências financeiras do e para o exterior, em moeda nacional ou em moeda estrangeira".

Os investimentos realizados sob o amparo da referida Resolução devem ser registrados junto ao BC, mediante lançamento das informações no Sistema de Informações Banco Central (Sisbacen) - Registro Declaratório Eletrônico (RDE)2. A Circular n° 3.689/13, do Banco Central, que já dispunha sobre os requerimentos para registro dos investimentos de não residentes, teve sua redação alterada em 30/3/15 pela Circular n° 3.752/15 para se adequar às provisões da Resolução 4.373. Com esta nova redação, as aplicações de não residentes passaram a ser registradas no RDE de acordo com uma das seguintes categorias:

- Aplicação nos mercados financeiro e de capitais dos recursos externos ingressados no País, por parte de investidor não residente, inclusive a partir das contas em moeda nacional de residentes, domiciliados ou com sede no exterior (Anexo I);

- Investimentos de capitais estrangeiros no País por meio do mecanismo de Depositary Receipts (Anexo II).

Os investidores não residentes cujas aplicações se enquadrem na primeira categoria devem obter registro junto à CVM3, constituindo um ou mais representantes e custodiantes no país4. As informações necessárias ao registro destes investidores, antes dispostas no Regulamento Anexo à Resolução nº 2.689/00, são definidas atualmente pela Instrução n° 560, da CVM. Esta alteração promove mudanças nas informações requeridas no registro de novos investidores não residentes, demandando também a atualização do cadastro de investidores não residentes já previamente estabelecidos no país (para uma comparação entre os novos e antigos formulários de registro, ver o quadro comparativo indicado abaixo). Além disso, esta instrução altera também o conteúdo dos informes periódicos – definindo-o, pela primeira vez, em norma específica. Estas novas provisões quanto à remessa de informações à CVM passaram a serrequeridas a partir de 1/1/2016.

- Quadro comparativo Regulamento Anexo à Instrução n° 325 x Regulamento Anexo 1 à Instrução n° 560

- Conteúdo dos informes mensal e trimestral.

Também se enquadra no Anexo I da Resolução 4.373/14 o investimento estrangeiro decorrente de aplicações realizadas em fundos mútuo de investimento em empresas emergentes (FMIEEs) e fundos de investimento imobiliário (FIIs), antes regulamentadas por outras Resoluções.

|

Conceito de investidor não residente A Resolução nº 4.373/14 define o investidor não residente, individual ou coletivo, como as pessoas físicas ou jurídicas, os fundos ou outras entidades de investimento coletivo, com residência, sede ou domicílio no exterior (artigo 5º, inciso I). A definição utilizada se alinha ao conceito utilizado pela Lei nº 4.131/62, que disciplina a aplicação do capital estrangeiro no país: “Consideram-se capitais estrangeiros, para os efeitos desta lei, os bens, máquinas e equipamentos, entrados no Brasil sem dispêndio inicial de divisas, destinados à produção de bens ou serviços, bem como os recursos financeiros ou monetários, introduzidos no país, para aplicação em atividades econômicas desde que, em ambas as hipóteses, pertençam a pessoas físicas ou jurídicas residentes, domiciliadas ou com sede no exterior” (artigo 1º). A interpretação destes termos não se aplica única e uniformemente a todos os tipos de investidores, dependendo de análise caso a caso, mas as definições constantes do Código Civil (Lei nº 10.406/02) podem auxiliar a classificação dos investidores como residentes ou não residentes. Para pessoas jurídicas, a referência é o inciso IV do artigo 75, que dispõe que “quanto às pessoas jurídicas, o domicílio é [...] o lugar onde funcionarem as respectivas diretorias e administrações, ou onde elegerem domicílio especial no seu estatuto ou atos constitutivos”. Já para pessoas físicas ou naturais, o dispositivo de referência é o artigo 70, que estabelece que “o domicílio da pessoa natural é o lugar onde ela estabelece a sua residência com ânimo definitivo”. Neste caso, o documento de declaração de saída definitiva do país é suficiente para a classificação do investidor como não residente. |

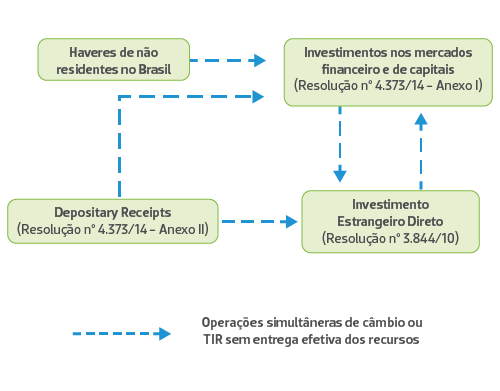

Nos termos da Resolução nº 4.373/14, e para fins do registro de que trata a norma, sujeitam-se à realização de operações simultâneas de câmbio (OSC) ou de transferências internacionais em reais (TIR), sem entrega efetiva dos recursos e independentemente de autorização prévia do BC5:

(i) Conversão de haveres de não residentes no país em investimento nos mercados financeiro e de capitais;

(ii) Transferência de aplicação de investidor não residente por meio de DRs para a modalidade de investimento estrangeiro direto no País (Resolução nº 3.844/10);

(iii) Transferência de aplicação de investidor não residente por meio de DRs (Anexo II) para aplicação de investidor não residente nos mercados financeiro e de capitais (Anexo I); e

(iv) Transferência de aplicação de investidor não residente nos mercados financeiro e de capitais para a modalidade de investimento estrangeiro direto no país (Resolução nº 3.844/10), e vice-versa.

Deve-se notar que o termo “haveres de não residentes no país” não se aplica aos recursos mantidos nas contas de domiciliados no exterior em moeda nacional. Estes recursos em contas de domiciliados no exterior são considerados, para fins da regulamentação, recursos no exterior e, assim, não há necessidade de realização de operações de câmbio simultâneo no caso de migração destes recursos para o regime da Resolução nº 4.373/14.

As operações simultâneas de câmbio, em geral, estão sujeitas à incidência do Imposto sobre Operações Financeiras (IOF), cujas alíquotas dependem da operação realizada, podendo, inclusive, ser nulas. Para mais informações, consultar o Guia Tributário IOF - Operações e Ativos Financeiros no site exclusivo do associado ou na Loja ANBIMA.

| Transações sujeitas a OSC ou TIR sem entrega efetiva dos recursos nos termos da Res. nº 4.373/14*

(*) O quadro contempla apenas as hipóteses previstas na Res. nº 4.373/14; note-se que a descrição acima deve ser considerada provisória tendo em conta a possibilidade de edição, pelo BC, de normas complementares nos termos do art. 9º da Res. nº 4.373/14. |

Representação de investidores não residentes no país

A aplicação de investidores não residentes nos mercados financeiro e de capitais se enquadra no arcabouço do Regulamento Anexo I à Resolução nº 4.373/14, que estabelece que o investidor não residente deve, previamente ao início de suas operações, constituir um ou mais representantes no país.

Em termos desta representação, uma novidade é a obrigatoriedade de que o representante seja uma instituição financeira ou autorizada a funcionar pelo BC. Anteriormente, a Resolução nº 2.689/00 autorizava que pessoas físicas ou jurídicas não financeiras realizassem este papel de representação, porém exigia que uma instituição financeira ou assemelhada assumisse o papel de co-responsável pelo cumprimento das obrigações.

Agora, portanto, o representante do investidor não residente deve ser instituição financeira ou instituição autorizada a funcionar pelo BC. Nos casos devidos, o prazo de adequação à regra será de 180 dias a contar de sua vigência (30/3/15). Como já ocorria, a norma também esclarece que este representante não se confunde, necessariamente, com aquele exigido para fins tributários.

São responsabilidades do representante, segundo a Resolução nº 4.373/146:

- Efetuar e manter atualizados os registros do investidor não residente na CVM e no BC;

- Prestar ao BC e à CVM as informações solicitadas e manter, pelo prazo de cinco anos, o controle individualizado, por representado, dos ingressos e das remessas realizadas e os comprovantes do cumprimento das obrigações contratuais e de movimentação de recursos;

- Comunicar imediatamente ao BC e à CVM, observadas as respectivas competências, a extinção do contrato de representação, bem como a ocorrência de qualquer irregularidade de que tome conhecimento; e

- Receber, em nome do investidor não residente, citações, intimações e notificações relativas a procedimentos judiciais ou administrativos instaurados com base na legislação dos mercados financeiro e de capitais, relacionados a operações objeto do contrato de representação firmado com o investidor não residente.

A nova Resolução introduz como nova responsabilidade, em relação ao regime da Resolução nº 2.689/00, a obrigação de manutenção de controle individualizado de ingressos/remessas e dos comprovantes de movimentação de recursos e cumprimento de obrigações contratuais, pelo prazo de cinco anos, ampliando a documentação e os registros exigidos. Adicionalmente, explicita na regra a possibilidade de utilização do representante como um canal de comunicação efetivo entre os investidores não residentes e as autoridades brasileiras.

Avançando no processo de flexibilização das regras de operação de investidores não residentes, a Resolução nº 4.373/14 prevê a possibilidade de realização de aplicações em moeda nacional por meio de recursos mantidos em conta titulada pelo investidor não residente ou por meio de ordem de pagamento em reais oriunda do exterior.

Essa possibilidade já era permitida aos investimentos externos diretos e às operações de crédito externo e foi, portanto, estendida à realização de aplicações nos mercados financeiro e de capitais.

Além disso, a norma torna explícito o tratamento a ser dado aos recursos das contas de domiciliados no exterior em moeda nacional (CDE) eventualmente utilizados em aplicações financeiras. Aqueles recursos aplicados em depósito de poupança ou em depósitos a prazo no próprio banco depositário da conta são excetuados do regime da Resolução nº 4.373/14, devendo as demais aplicações de investidores não residentes no mercado financeiro e de capitais no País (por exemplo, em valores mobiliários em geral) se sujeitar ao arcabouço previsto pela referida Resolução.

Uma das principais alterações trazidas pela Resolução nº 4.373/14 diz respeito à ampliação do leque de ativos que podem ser utilizados como lastro de Depositary Receipts (DRs) (art. 2°, do Regulamento Anexo II à Res.n° 4.373). Os DRs correspondem aos certificados emitidos no exterior por instituição depositária, representativos de títulos e valores mobiliários depositados em custódia específica no Brasil.

A utilização deste mecanismo estava antes restrita às ações (ou outros valores mobiliários que representem direitos a ações) de companhias abertas brasileiras. Agora, foi estendido para um conjunto mais amplo de ativos:

- Valores mobiliários emitidos por companhias abertas brasileiras;

- Títulos de crédito elegíveis a compor o Patrimônio de Referência (PR) emitidos por instituições financeiras e demais instituições de capital aberto autorizadas a funcionar pelo BC.

A CVM, órgão responsável pela autorização dos programas de DR, disciplina esta matéria por meio da Instrução n° 559, de 27/3/15. Esta norma reitera as definições dos programas de Depositary Receipts, de instituição depositária e custodiante (ver quadro abaixo) que são apresentadas na Resolução n° 4.373, mas expande sua regulação em outros sentidos. São três as principais inovações apresentadas por este normativo: primeiro, a aprovação automática dos programas de DR; segundo, o processo de emissão de DRs não patrocinados; e, por fim, os requerimentos adicionais para a convocação e participação em assembleias organizadas por emissores dos ativos subjacentes aos programas de DR. O restante desta seção discorre, de maneira resumida, sobre as principais alterações.

|

Papel dos custodiantes Por instituição custodiante entende-se a instituição, situada no Brasil, autorizada pela CVM a prestar serviços de custódia. Ela é responsável pelo registro dos recursos ingressados no país para aquisição dos ativos-lastro dos programas de DRs, em nome da instituição depositária (banco emissor no exterior). Também é responsável pela atualização do registro no BC caso os recursos derivados da alienação de DRs pelas companhias emissoras ou pessoas físicas e jurídicas (porém não instituições financeiras e assemelhadas) residentes no Brasil sejam mantidos no exterior. A norma prevê que o controle e o processamento destas alienações também são de responsabilidade do custodiante. |

Segundo o disposto neste normativo, programas de DR são passíveis de aprovação automática, passados cinco dias do protocolo do pedido. Para tanto, o pedido de aprovação do programa deve ser enviado à SRE (Superintendência de Registro de Valores Mobiliários), com os documentos descritos no Art. 5°. No caso das instituições financeiras, as mesmas devem, ademais, solicitar autorização ao BC para sua participação em programas de DRs previamente à aprovação da CVM. A aprovação do programa de DR pode ser requerida pela instituição custodiante ou pela empresa patrocinadora (art. 2° da ICVM n°559).

Ademais, a Instrução n° 559, da CVM, regulamenta dois tipos distintos de programas: os DRs patrocinados e os não-patrocinados. Tais programas se distinguem pela existência, ou não, de uma relação contratual entre os emissores dos ativos-lastro e a instituição depositária. Para DRs não-patrocinados – ao invés deste contrato – basta que os emissores não apresentem objeção a tais programas; neste caso, permite-se que mais de um depositário construam programas com o mesmo título subjacente.

Todavia, é importante destacar que a emissão de programas de DR não patrocinados não era vedada. A Instrução n° 317, norma da CVM que previamente dispunha sobre este tema, não apresentava distinção entre programas patrocinados e não-patrocinados. Somente por conta de uma decisão do Colegiado de 2008 (motivado por uma consulta da SRE) que esta autarquia passou a requerer anuência expressa dos emissores dos ativos-lastro no momento da emissão de programas não patrocinados.

A terceira e última inovação da Instrução n° 559, da CVM, diz respeito aos requerimentos para convocação e participação em assembleias. Segundo esta norma, empresas patrocinadoras de programas de DR lastreados por ativos que confiram o direito de voto em assembleias, devem convocar tais reuniões com um prazo mínimo de trinta dias. Além disso, define-se que o direito a voto das ações-lastro a programas de DR deve ser exercido pelos depositários na forma instruída pelos titulares do título (ou no melhor interesse destes, caso os contratos impeçam o voto por eles instruído).

|

Cartilha sobre Fluxo do Investimento Estrangeiro Com o intuito de facilitar o entendimento sobre a sistemática do investimento estrangeiro realizado nos termos da Resolução no 4.373, a ANBIMA disponibiliza a cartilha neste link descrevendo as responsabilidades e papeis de cada um dos prestadores de serviço que atuam junto ao investidor não residente. O documento discorre também sobre as regras de cadastro destes investidores que pode ser realizado de forma completa ou simplificada. |