English

English Espanhol

Espanhol Acesse rapidamente

Acesse rapidamenteAfinal, o que é o IMA?

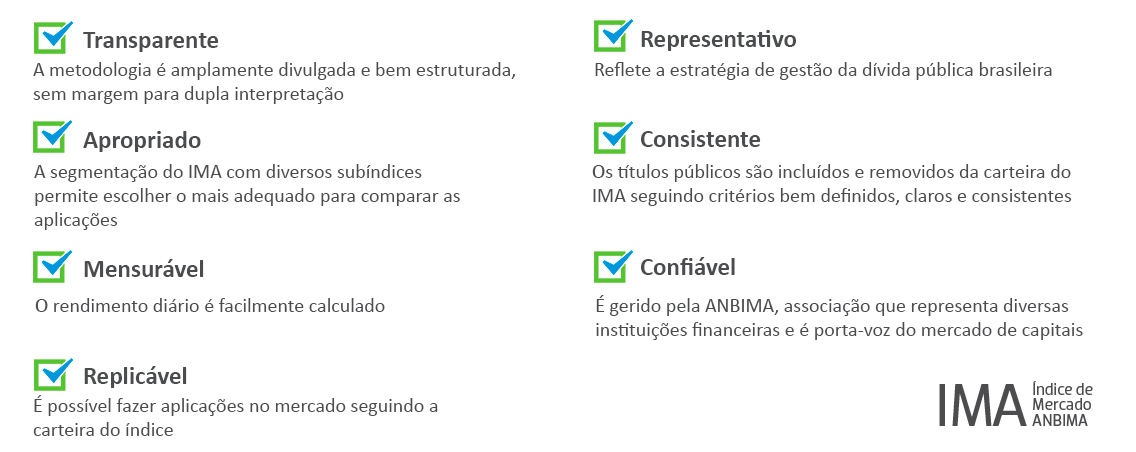

O Índice de Mercado ANBIMA, conhecido como IMA, é referência para os investimentos em renda fixa. É uma das formas de os investidores acompanharem o desempenho das aplicações e também avaliarem, de forma comparativa, as opções de produtos disponíveis no mercado.

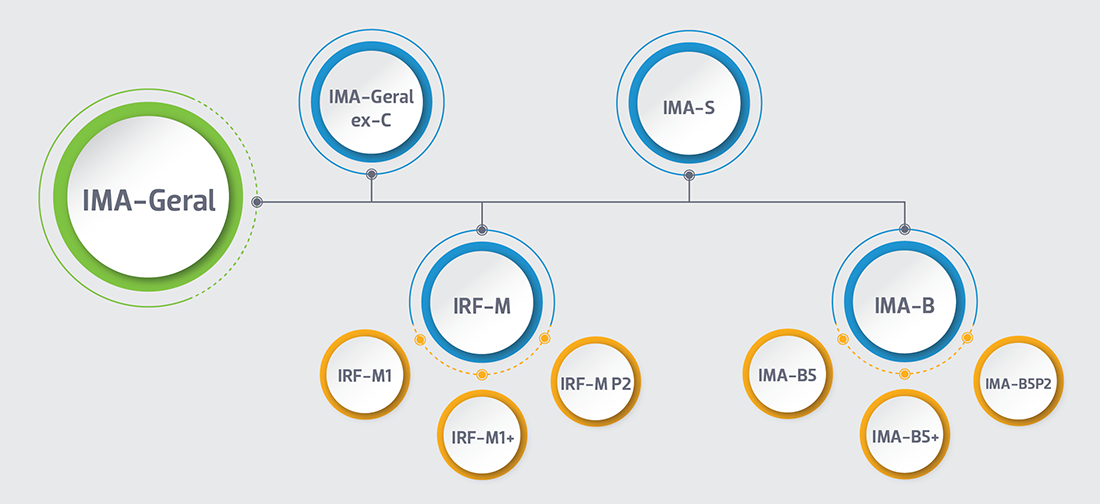

O IMA é formado por uma carteira de títulos públicos semelhante à que compõe a dívida pública interna brasileira. Isso significa que o indicador apresenta os mesmos papéis, na mesma proporção, da dívida. Ele é chamado de IMA-Geral.

Para retratar essa variedade de títulos existentes, são calculados diferentes indicadores. Eles reúnem ativos de características semelhantes e são chamados de subíndices.

Subíndices

Os títulos públicos têm diversos perfis que variam de acordo com a forma de remuneração e o prazo. A remuneração, por exemplo, pode ser uma taxa fixa ou acompanhar a variação da taxa de juros de curto prazo (DI e Selic) ou juros somados à variação da inflação.

Para cobrir todas essas opções, o IMA se divide em vários subíndices. Confira todos abaixo. Se quiser se aprofundar, basta acessar as lâminas de cada um deles:

IMA-Geral: formado por todos os títulos que compõem a dívida pública. Acessar lâmina.

IMA-Geral ex-C: segue a lógica do IMA-Geral, ou seja, formado por todos os títulos que compõem a dívida pública, excluindo os papéis indexados ao IGP-M (as antigas NTN-C - Notas do Tesouro Nacional – Série C ou Tesouro IGPM+ com Juros Semestrais). Acessar lâmina.

IRF-M: formado por títulos públicos prefixados, que são as LTNs (Letras do Tesouro Nacional ou Tesouro Prefixado) e NTN-Fs (Notas do Tesouro Nacional – Série F ou Tesouro Prefixado com Juros Semestrais). Acessar lâmina.

IRF-M 1: formado por títulos públicos prefixados, que são as LTNs (Letras do Tesouro Nacional ou Tesouro Prefixado) e NTN-Fs (Notas do Tesouro Nacional – Série F ou Tesouro Prefixado com Juros Semestrais) com vencimentos abaixo de um ano. Acessar lâmina.

IRF-M 1+: formado por títulos públicos prefixados, que são as LTNs (Letras do Tesouro Nacional ou Tesouro Prefixado) e NTN-Fs (Notas do Tesouro Nacional – Série F ou Tesouro Prefixado com Juros Semestrais) com vencimentos acima de um ano. Acessar lâmina.

IRF-M P2: índice igual ao IRF-M, ou seja, reflete os papéis prefixados, mas com um mecanismo de controle de prazo (PMR – Prazo Médio de Repactuação). Esse indicador foi criado para atender aos ETFs (Exchange Traded Funds), fundos que possuem gestão passiva e têm as carteiras atreladas a um índice de referência. Acessar lâmina

Isso porque o imposto de renda dos ETFs é calculado com base no prazo médio da carteira, diferentemente dos demais fundos em que o imposto de renda é cobrado de acordo com a permanência do investidor no produto. Nesse caso, a carteira do índice mantém sempre prazo médio (acima de 720 dias). Assim, se o fundo replicar integralmente a carteira, garantirá a menor alíquota de imposto de renda. Acessar lâmina.

IMA-B: formado por títulos públicos indexados à inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), que são as NTN-Bs (Notas do Tesouro Nacional – Série B ou Tesouro IPCA+ com Juros Semestrais). Acessar lâmina.

IMA-B 5: formado por títulos públicos indexados à inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), que são as NTN-Bs (Notas do Tesouro Nacional – Série B ou Tesouro IPCA+ com Juros Semestrais) com vencimento de até cinco anos. Acessar lâmina.

IMA-B 5+: formado por títulos públicos indexados à inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), que são as NTN-Bs (Notas do Tesouro Nacional – Série B ou Tesouro IPCA+ com Juros Semestrais) com vencimento igual ou acima de cinco anos. Acessar lâmina.

IMA-B 5 P2: índice igual ao IMA-B 5, ou seja, reflete os papéis indexados ao IPCA com vencimento de até cinco anos, mas conta com o mesmo mecanismo de controle de prazo (PMR - Prazo Médio de Repactuação) citado no IRF-M P2. Assim como o IRF-M P2, também foi criado para atender aos ETFs (Exchange Traded Funds). Acessar lâmina.

IMA-S: formado por títulos pós-fixados atrelados à taxa básica de juros (Selic), que são as LFTs (Letras Financeira do Tesouro ou Tesouro Selic). Acessar lâmina.

E por que usar o IMA?

Resultados

Os resultados do IMA são divulgados diariamente por volta das 19h. Para dar uma referência dos movimentos que estão ocorrendo durante o dia, às 12h30 é divulgada uma prévia do índice, chamada de IMA Intradiário.

Aqui no portal podem ser consultados os resultados dos últimos cinco dias úteis.

Resultados diários do IMA Resultados diários do IMA-P2 Intradiário 12h

Para informações anteriores a esta data, basta acessar o ANBIMA Feed, plataforma de distribuição de nossos dados. Os associados têm acesso gratuito. Os demais interessados podem comprar os pacotes individualmente. É só entrar em contato pelo e-mail anbimafeed@anbima.com.br.

Como as carteiras do IMA são atualizadas

Para garantir a representatividade dos índices, os subíndices do IMA são ajustados mensalmente. Esse processo é chamado de rebalanceamento. É quando observamos a carteira da dívida pública: todos os papéis que estão em mercado, bem como suas quantidades. Isso porque o Tesouro Nacional realiza leilões periódicos, conforme a sua estratégia de gestão da dívida pública, e o índice precisa capturar esses movimentos para garantir a qualidade dos indicadores.

Confira as datas dos rebalanceamentos:

Dia 1º (ou próximo dia útil, caso caia no final de semana ou feriado):- IRF-M; IRF-M 1; IRF-M 1+; IRF-M P2

- IMA-C

- IMA-S

- IMA-Geral ex-C

- IMA-Geral

Dia 15 (ou próximo dia útil, caso caia no final de semana ou feriado):

- IMA-B; IMA-B 5; IMA-B 5+; IMA-B P2

- IMA-Geral ex-C

- IMA-Geral

Essas datas seguem o fluxo de pagamento dos papéis que compõem os indicadores. Como o IMA-Geral e o IMA-Geral-ex-C contam com todos os títulos da dívida pública, eles são rebalanceados duas vezes por mês por causa dos vencimentos dos papéis. Na primeira vez são atualizados os prefixados, os remunerados pela taxa Selic e os indexados ao IGP-M. Já no dia 15 é a vez dos atrelados ao IPCA.

Dois dias úteis antes da data de rebalanceamento são divulgadas as prévias das carteiras teóricas, que trazem os títulos, os vencimentos e a quantidade deles em mercado. É uma forma de dar uma previsibilidade das mudanças ao mercado. No dia do rebalanceamento, a carteira ajustada torna-se pública, trazendo a composição exata do índice que valerá durante aquele mês.

Quantidades em mercado do IMA Previas das carteiras teóricas do IMA Consulta às carteiras teóricas do IMA

Prévia das carteiras teóricas do IMA-P2 Consulta às carteiras téoricas do IMA-P2Os pesos divulgados nas prévias das carteiras teóricas dos índices têm caráter puramente informativo, pois são calculados a partir de preços estimados para a data do rebalanceamento. Podem ocorrer mudanças decorrentes da substituição do preço estimado pelo apurado na data de rebalanceamento da carteira.

Governança

A governança do IMA é responsabilidade de grupo interno da ANBIMA, que acompanha constantemente o índice, a aplicação de sua metodologia e eventuais ajustes necessários. Participam desse grupo profissionais de instituições associadas e também de outras entidades, como Tesouro Nacional, Previc (Superintendência Nacional de Previdência Complementar), entre outros. O objetivo é garantir no grupo a pluralidade com diversos players e, consequentemente, visões de diferentes profissionais e instituições que utilizam o índice. Qualquer decisão sobre o IMA é tomada de forma coletiva e divulgada para todo o mercado.

Licenciamento do índices

Os índices da família IMA podem ser licenciados pelos gestores de ETFs de Renda Fixa. Para saber mais entre em contato com a gente pelo e-mail: gepri@anbima.com.br.

TIRA-DÚVIDAS SOBRE OS NOSSOS ÍNDICES O índice que mais se aproxima do DI é o IMA-S, por ser composto de títulos que são atrelados à taxa Selic. O IMA-S, no entanto, sofre variações decorrentes da variação do ágio/deságio das LFTs (Letras Financeiras do Tesouro), podendo, inclusive, apresentar variações negativas. Esse movimento, no entanto, geralmente é associado a períodos de turbulências no mercado.

Sim. Além de possível, é recomendável que os gestores e investidores identifiquem a proporção de cada subíndice de acordo com sua estratégia de curto e longo prazos e disposição a risco.

O IMA-Geral é reflexo da estratégia do Tesouro na gestão da dívida pública. Assim, as alterações nos pesos de cada subíndice podem não representar a exposição ao risco desejada pelo investidor.

O peso de um determinado vencimento é dado pela razão entre o seu valor financeiro e o valor financeiro da carteira do índice.

A composição das carteiras dos índices é revista mensalmente para captar as novas emissões, vencimentos, recompras ou quaisquer outros acontecimentos que afetem o total de títulos públicos em mercado. Eles foram construídos de maneira a corrigir variações em seu valor decorrentes dessas mudanças. Assim, são refletidas apenas as variações nos preços de suas carteiras.

As quantidades são repassadas à ANBIMA diariamente pelo Tesouro Nacional, com base em convênio firmado entre a Associação e a Secretaria. Os preços são calculados pela ANBIMA, a partir de uma amostra de bancos, administradoras de recursos e corretoras independentes.

O IMA é encadeado segundo o método de Laspeyres (ponderando-se os preços dos seus componentes pelas quantidades teóricas do período-base). Assim, variações na composição da carteira teórica não geram impactos na rentabilidade do índice. Para se obter o resultado do índice, multiplica-se a quantidade teórica de títulos (do período-base) pelos seus respectivos preços (na data de referência), gerando-se assim o número de pontos no índice de cada título. O resultado obtido na soma do número de pontos no índice de todos os seus componentes corresponde ao valor do número-índice. Deve-se observar que tanto os cupons de juros quanto os eventuais resgates ocorridos na data são levados em conta no momento da apuração do valor do índice.

Os investidores devem acompanhar o índice que mais se aproxima da característica do seu investimento em termos de prazo, indexador e exposição a risco. Assim, um investidor institucional que deseja ter sua rentabilidade atrelada a índices de preços ao consumidor, por exemplo, deve acompanhar a trajetória acumulada do IMA–B, cuja carteira é composta exclusivamente por papéis públicos indexados ao IPCA

Esses prazos foram decididos em grupo interno da ANBIMA, responsável pelo desenvolvimento da metodologia e acompanhamento dos índices. O entendimento foi que, no caso do IMA-B, até cinco anos estariam concentrados os vencimentos mais líquidos, o que justificaria esta segregação. Já com relação ao IRF-M, foi escolhido o prazo de um ano como divisor dos subíndices, porque a carteira dos títulos prefixados possui um perfil de menor maturidade comparativamente aos títulos indexados a índices de preço.

A diferença fundamental é o lastro da carteira teórica de cada índice. Em todos os casos, as carteiras são compostas por títulos públicos federais em mercado emitidos de forma definitiva. O IRF-M é composto por títulos prefixados (LTN e NTN-F); o IMA-C, por títulos atrelados ao IGP-M (NTN-C); o IMA-B, por títulos atrelados ao IPCA (NTN-B); e o IMA-S, por títulos atrelados à taxa Selic (LFT).